半導体の次はこれ!生成AIバブルの裏で仕込まれる「電力・エネルギー投資」の全貌

最近、ニュースを見ていると「AI、AI」とどこもかしこも大騒ぎですが、株式市場の世界では少し怪しい風が吹き始めていることにお気づきでしょうか?

これまで市場の資金を独占してきたNVIDIAをはじめとするAI半導体やハイテク株のイケイケドンドンな勢いに、少し警戒感が出てきており、急なボラティリティにヒヤヒヤしている投資家の方も多いかもしれません。

「やっぱりAIブームもついに終わりということか」

「今からAI関連の投資を始めるのは遅すぎたのだろうか」

と不安に思う声も聞こえてきます。

しかし、それは大きな誤解です。AIの進化が終わるのではなく、

市場の「主役が交代しつつある」局面だと思っています。

これまでは「半導体(GPU)」というAIの頭脳を作る競争でしたが、いま市場が最も注目しているボトルネックは、実はデジタルなものではありません。もっと泥臭くて物理的なもの

そう「電力」です。

十分な電力が確保できなければ、どんなに優秀なAIチップを何万枚並べても、ただの鉄くずになってしまいます。

いま、機関投資家の莫大な資金がハイテク株から電力・インフラ株へと流れ込む大移動が起きています。今回は、この生成AIバブルの裏で起きている「電力・エネルギー投資」へのセクターローテーションの全貌について、詳しく解説していきます。

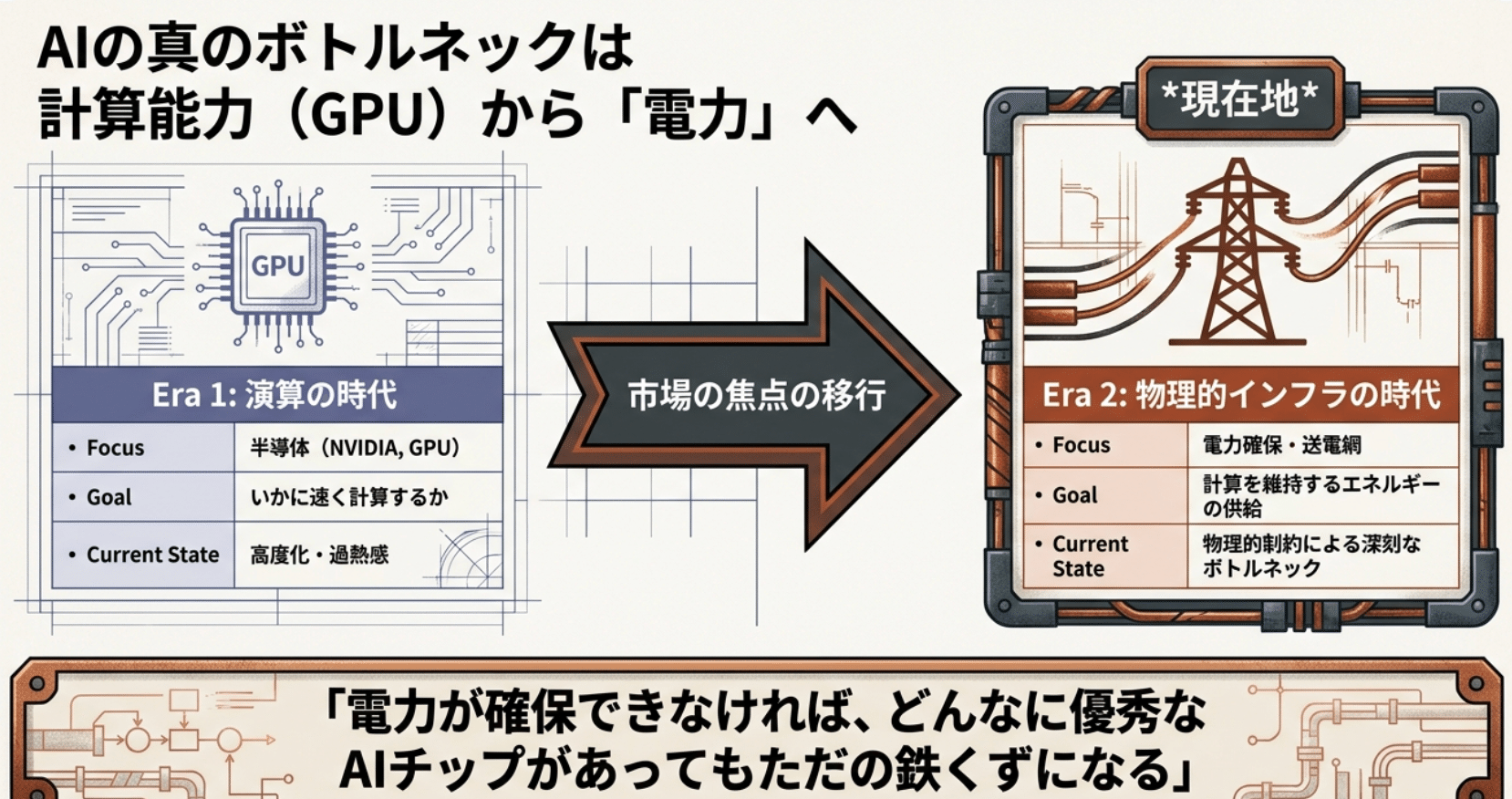

1. AI市場の真のボトルネック:半導体から「電力」へ

「半導体から電力へ」シフトしていると聞くと、NVIDIAのGPUはもういらなくなったのかと極端に考えてしまうかもしれませんが、決してそんなことはありません。NVIDIAのGPUは今でも超一級品であり、AIの進化には不可欠な存在です。

しかし、どんなに最新の高性能なGPUをデータセンターに並べても、それを稼働させ、冷却するための「電気」が足りなければ、システムは起動すらできません。これまでは「どれだけ速く計算できるか」という処理能力の勝負でしたが、いまや「その莫大な計算を維持するための電力をどうやって確保するか」という物理的な制約が、AIの進化における最大の壁になりつつあるのです。

市場はこの現実にいち早く気づき、「AIゴールドラッシュで本当に足りなくなるのは、実は半導体ではなく電力だ」と動き始めました。これが、現在のセクターローテーションの根底にある大きなテーマです。

2. 生成AIが消費する「桁違いの電気」その物理的現実

私たちが毎日スマートフォンでAIを使っていても、そこまで電気を食っている実感はないかもしれません。それは、莫大な電力が消費されているのがユーザーの手元の端末ではなく、遠く離れた巨大なデータセンターの中だからです。

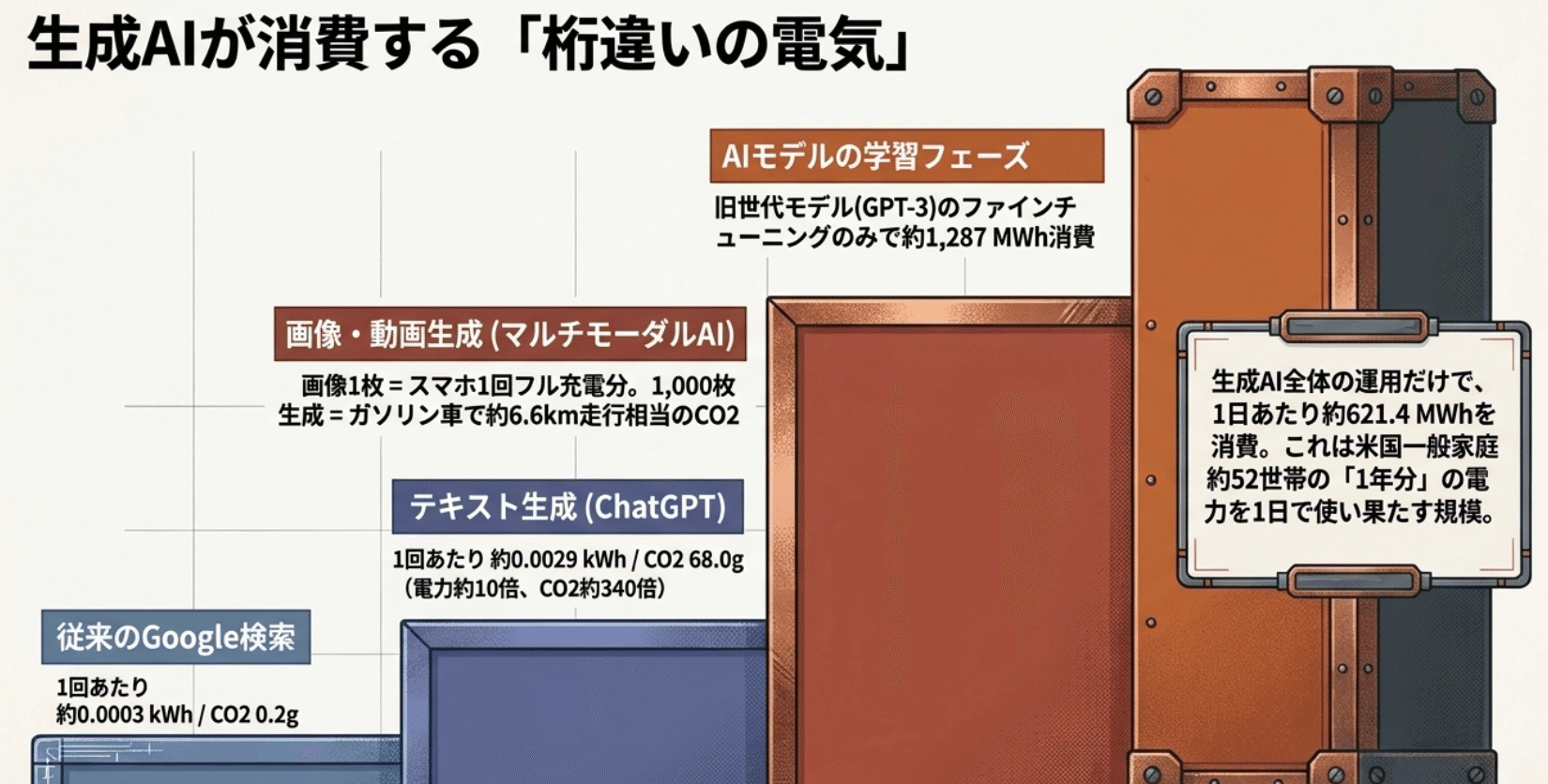

ここで、検索1回あたりの電力消費量とCO2排出量の比較データを見てみましょう。従来のGoogle検索では、1回あたりの電力消費量は約0.0003kWh、CO2排出量は0.2gです。一方、ChatGPTなどの生成AIを使用した場合、1回あたりの電力消費量は約0.0029kWh、CO2排出量は68.0gとなります。つまり、生成AIは従来の検索と比べて電力消費量が約10倍、CO2排出量に至ってはなんと約340倍にも跳ね上がるのです。

さらに、これが「画像生成」や「動画生成」といったマルチモーダルAIになると、消費電力は文字通り桁違いになります。AIで精巧な画像をたった1枚生成するのに必要なエネルギーは、スマートフォンを1回フル充電するのと同じくらいだと言われています。もし1,000枚の画像を生成したとすれば、ガソリン車で約6.6キロ走るのと同じだけのCO2が排出されるという試算すらあるのです。

AIモデルの運用のうち、実に80~90%は私たちが質問してAIが答える「推論」のフェーズで消費されています。それに加えて、AIを賢くするための「学習(トレーニング)」フェーズも凄まじいエネルギー集約型です。例えば、一世代前のモデルである「GPT-3」をファインチューニングするだけでも、約1,287 MWhの電力が消費されたと言われています。

生成AI全体の運用だけでも、1日あたり約621.4 MWhが消費されています。これは、米国の一般家庭約52世帯が「1年間」で使う電力を、毎日たった1日で使い果たしている計算になります。

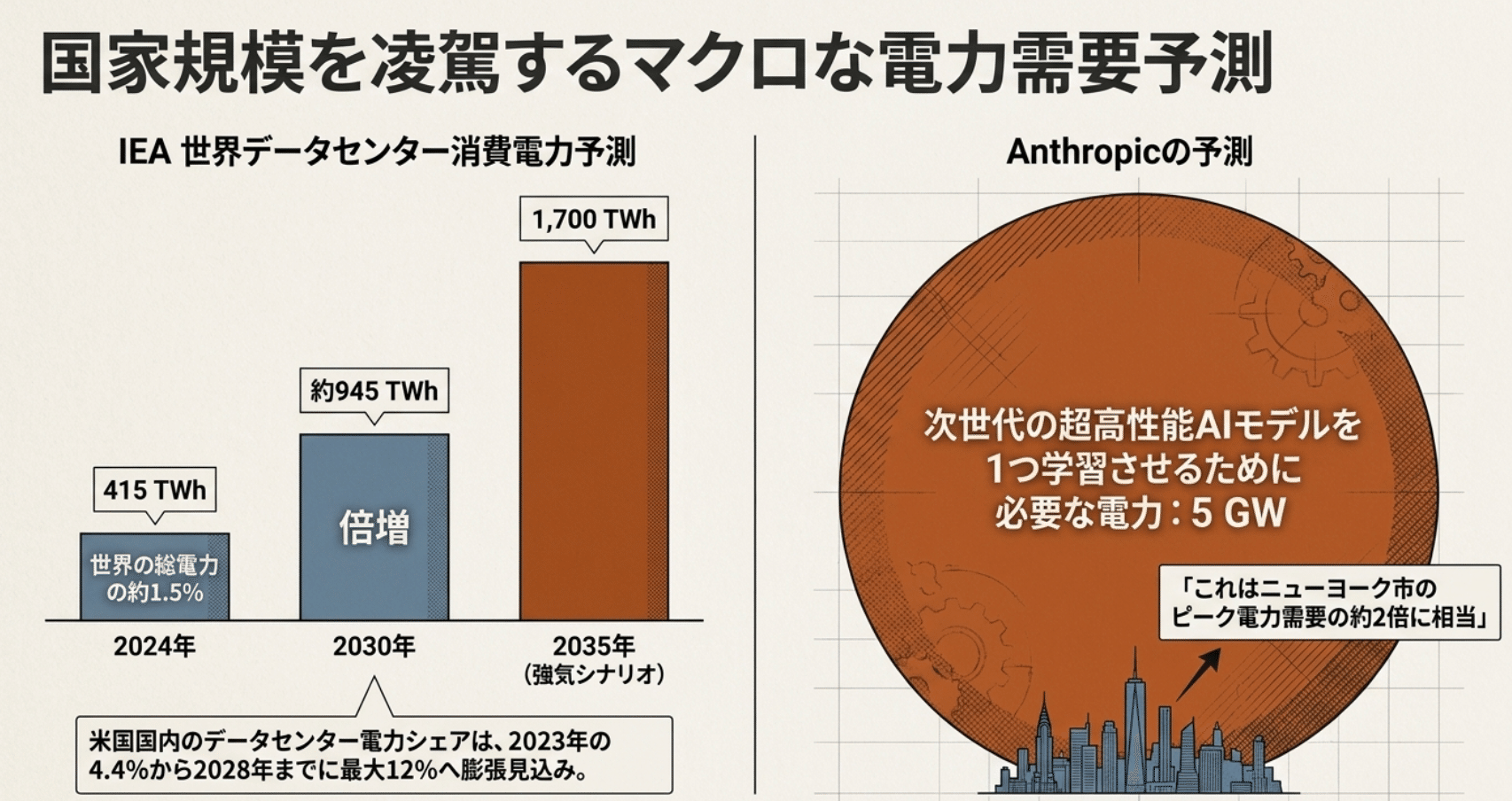

スケールが違いすぎて実感が湧きにくいかもしれませんが、データセンターを次々と建設すれば当然電気が足りなくなります。国際エネルギー機関(IEA)の予測では、2024年時点で世界の総電力の約1.5%(415 TWh)を占めるデータセンターの消費電力が、2030年までに約945 TWhへと倍増し、強気なシナリオでは2035年までに1,700 TWhに達すると言われています。

さらに、有名なAIスタートアップ「Anthropic」の試算によると、将来の超高性能AIモデルを1つ学習させるだけで、5GWもの電力が必要になるそうです。これはニューヨーク市のピーク電力需要の約2倍に相当します。

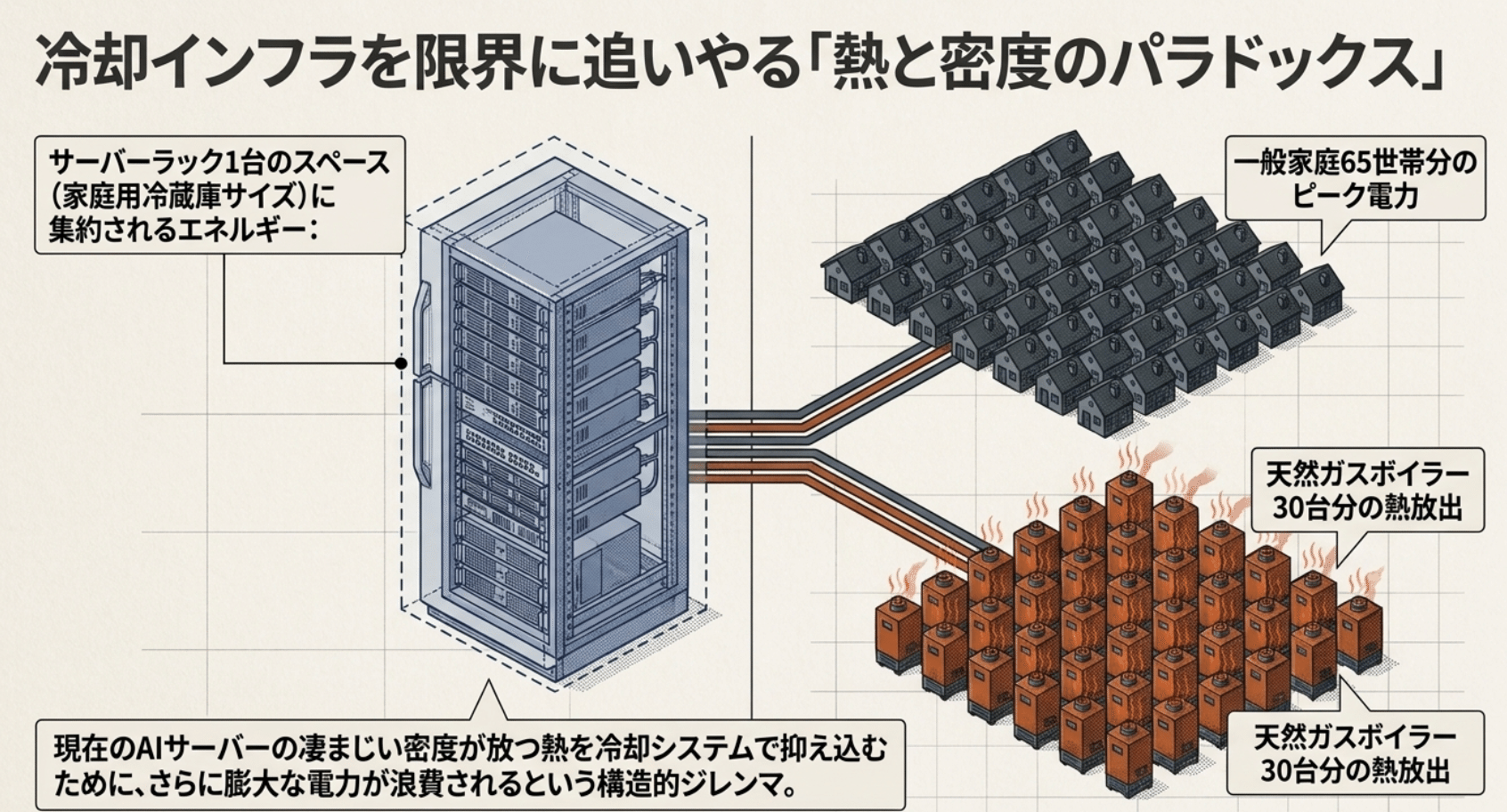

深刻な問題は電力だけではなく「熱」にも及びます。現在のAIサーバーは密度が凄まじく、サーバーラック1台のスペースに一般家庭65世帯分のピーク電力が集中しています。これは、天然ガスボイラー30台分の熱を、家庭用冷蔵庫くらいのスペースから常に放出し続けているような状態です。そのままでは機器が溶けてしまうため、その熱を冷やすための冷却システムにも、さらに膨大な電力が使われるという悪循環が起きています。

3. 世界的な電力不足と送電網(グリッド)の限界

「電気が必要なら、新しく発電所をどんどん建てれば解決するのではないか」と考えるかもしれませんが、現実にはそう簡単にはいかないインフラ側の事情があります。

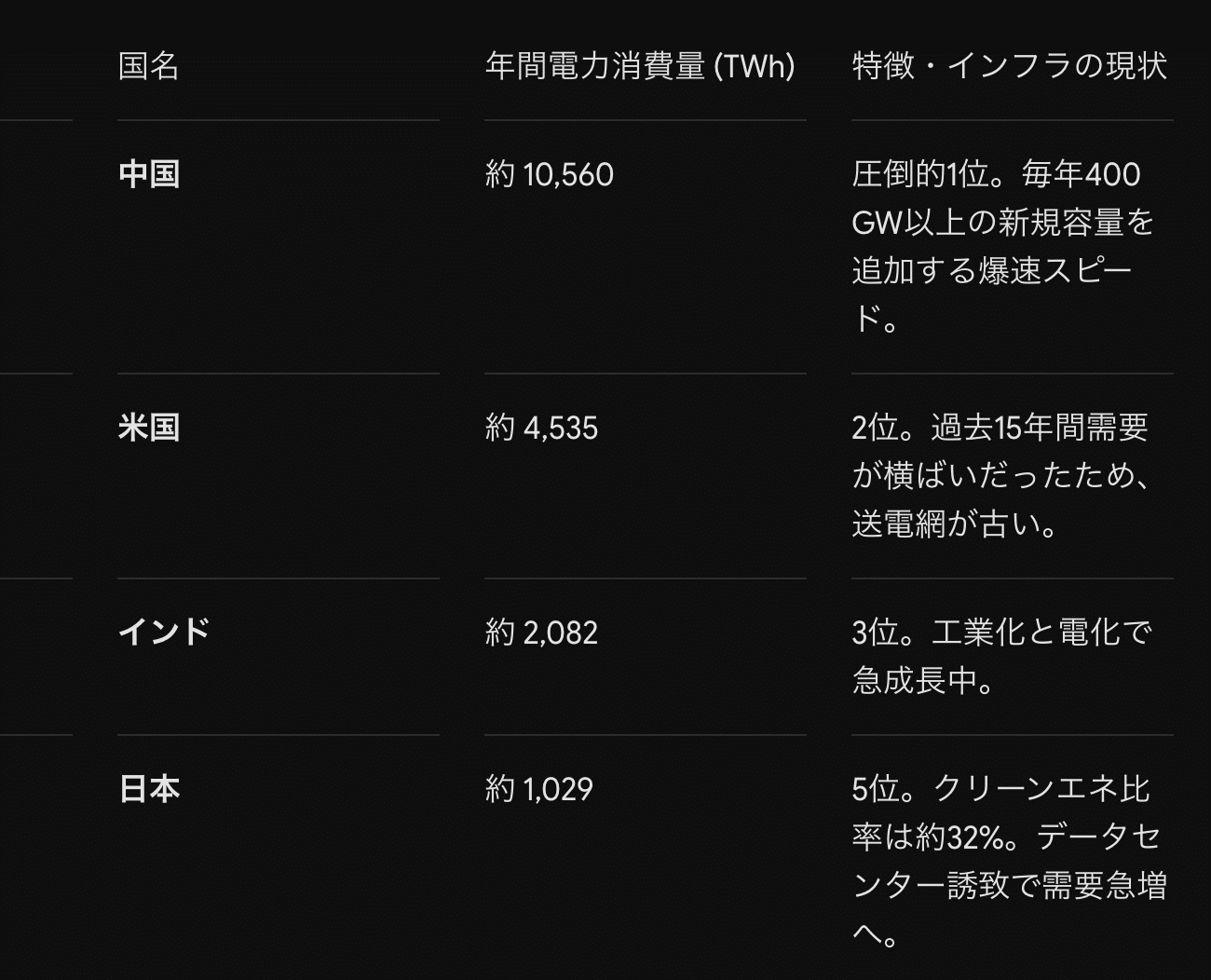

マクロな視点で世界の年間電力消費量を見ると、圧倒的1位なのは中国(約10,560 TWh)です。中国は国を挙げて毎年400 GW以上の新規容量を追加する猛烈なスピードでインフラを整備しています。一方、2位の米国(約4,535 TWh)や欧州のような先進国は、過去15年間ほど電力需要がほぼ横ばいだったため、送電網の大規模な拡張や投資を長らく行っていませんでした。

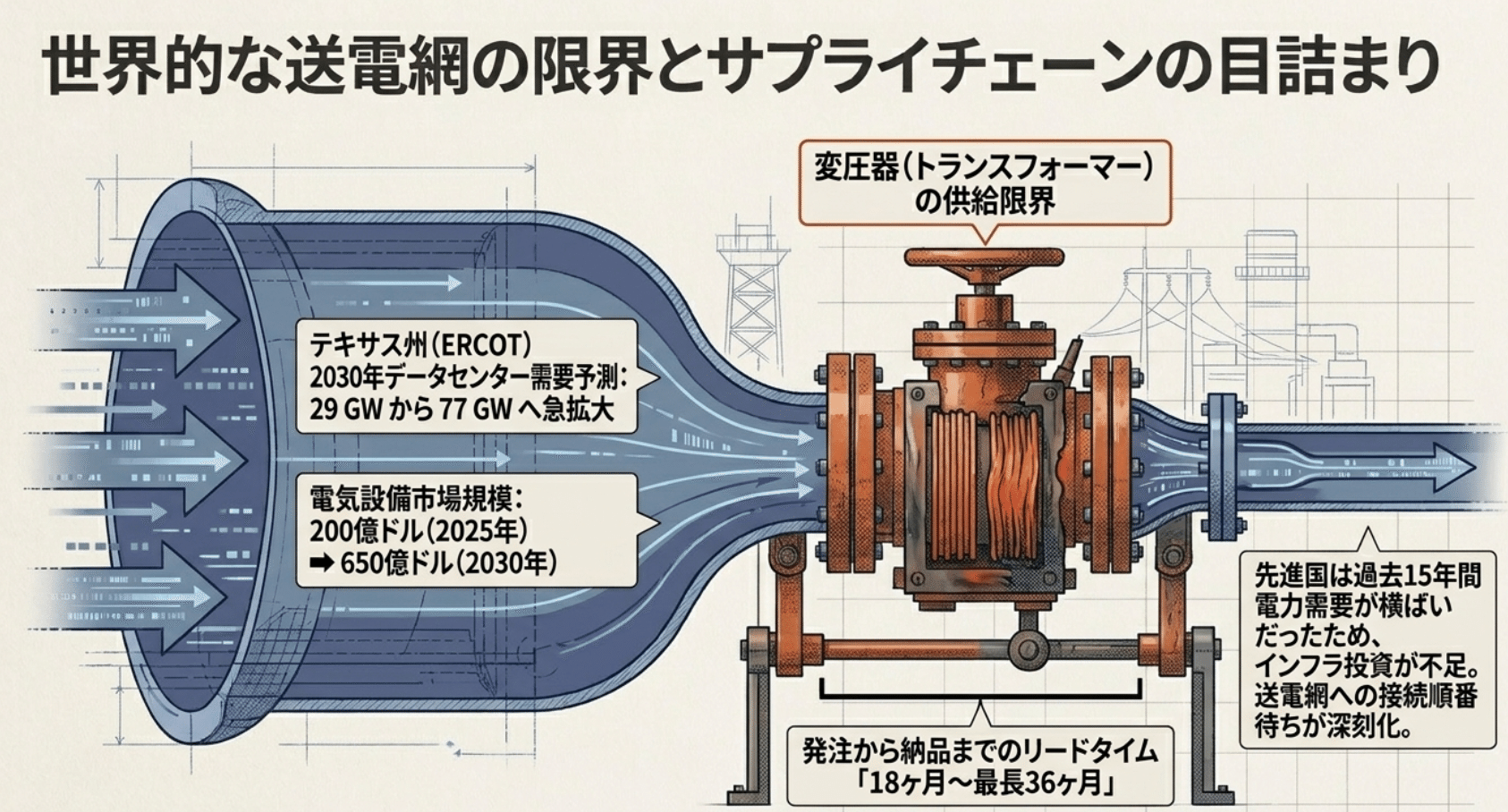

インフラ投資が停滞していた米国に、突如として大食い怪獣のようなAIが現れました。特にデータセンターが集中している米国のバージニア州やテキサス州では、送電網のキャパシティがすでに限界を迎えています。テキサス州の電力網を管理するERCOTは、2030年のデータセンター需要予測を、当初の29 GWから一気に「77 GW」へと2倍以上に上方修正しました。

これに伴って、データセンター用の変圧器などの電気設備市場は、2025年の200億ドルから2030年には650億ドルへ急拡大するとみられています。しかし、お金を出せばすぐに設備が手に入るわけではありません。こうした最先端の大規模変圧器のリードタイムは短くても18ヶ月、長いものでは36ヶ月(約3年)も待たなければならないのです。3年も待っている間にAIのトレンドは大きく変わってしまいます。

だからこそ、既存の送電網に接続させてもらうための何年にもわたる順番待ちを回避するために、いま様々な新しい電力供給モデルが模索されています。

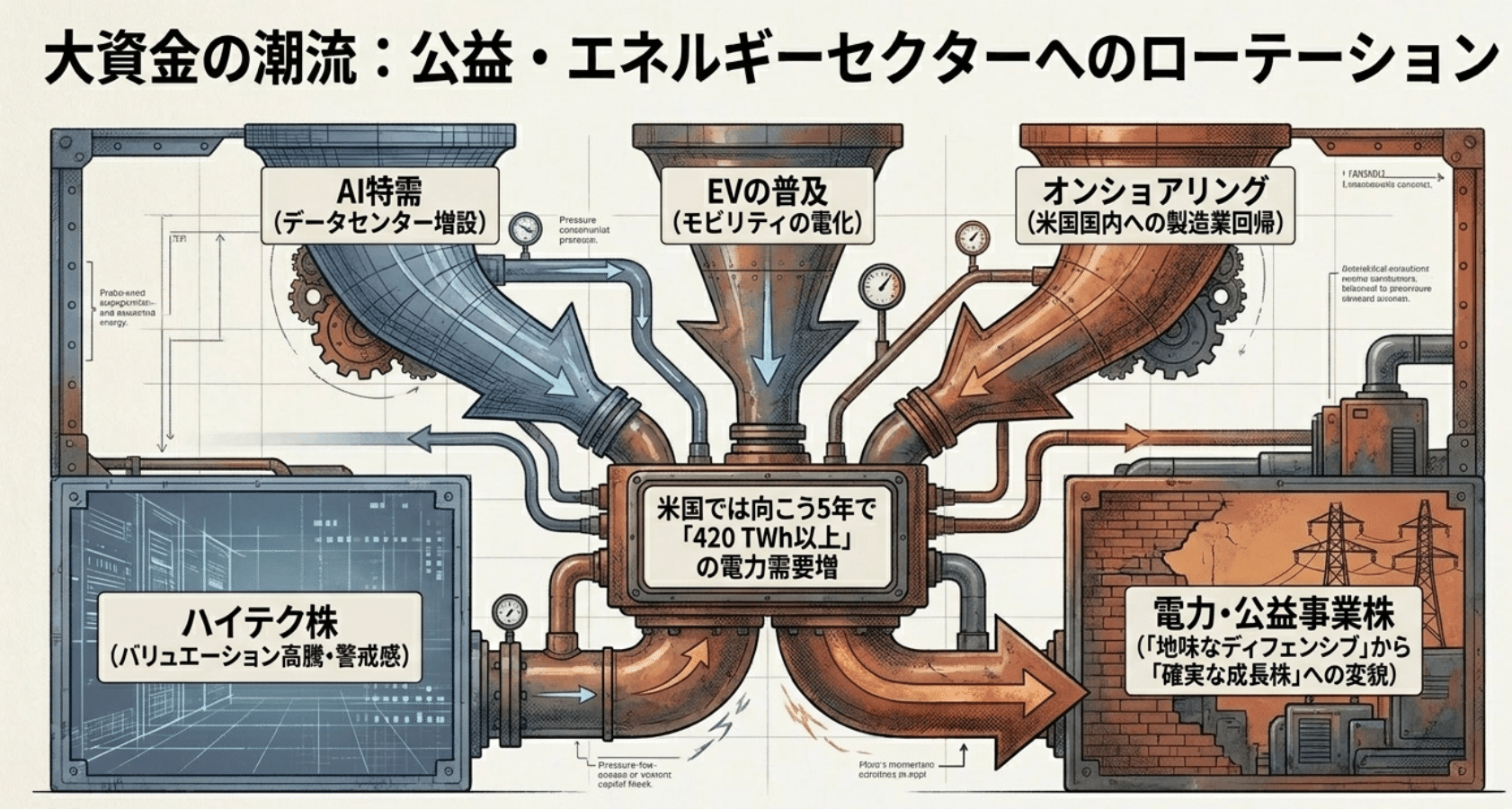

4. 大資金の潮流:ハイテクから公益・エネルギーへのセクターローテーション

こうしたインフラのボトルネックの現状を知り、賢明な投資家たちは「これは電力会社やインフラ企業に莫大な利益が落ちる」と気づき始めています。

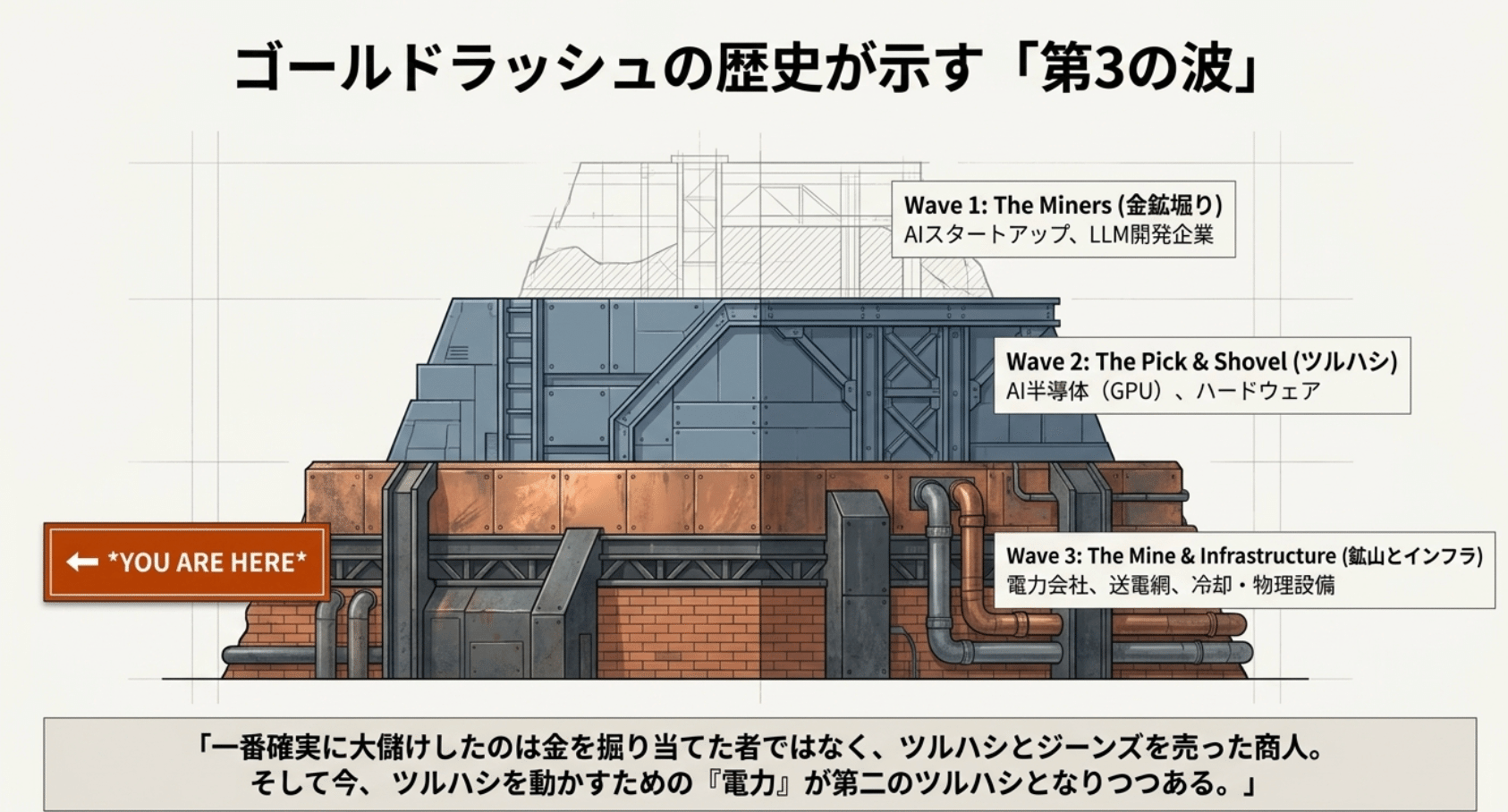

投資の世界では、ゴールドラッシュの歴史がよく引き合いに出されます。19世紀のカリフォルニアで一番確実に大儲けしたのは、自ら泥まみれになって金を掘り当てた一握りの労働者ではなく、彼らに「ツルハシと頑丈なジーンズを売った商人」たちでした。AI時代における最初のツルハシは「半導体」でしたが、今、そのツルハシを動かすための「電力・インフラ」が、第二のツルハシになりつつあるのです。

これまで、電力株や公益事業株といえば「業績は地味だが配当が安定しているディフェンシブ銘柄」の代表格でした。しかし、AI特需、電気自動車(EV)の普及、そしてサプライチェーンの国内回帰という強力なトレンドが重なり、米国では向こう5年で420TWh以上の電力需要増が見込まれています。

電力セクターは今や「地味なディフェンシブ銘柄」から、需要増が確約された「確実な成長株」へと劇的な変貌を遂げました。ハイテク株の高値警戒感が出る中、この確実な実需を取り込める電力セクターに機関投資家の資金がシフトする「セクターローテーション」が起きるのは、投資のセオリーとして当然の帰結です。

5. 米国を代表する電力インフラ企業の戦略比較

具体的にどのような企業の株に注目すべきか、アメリカの代表的なトップ企業3社を比較してみましょう。

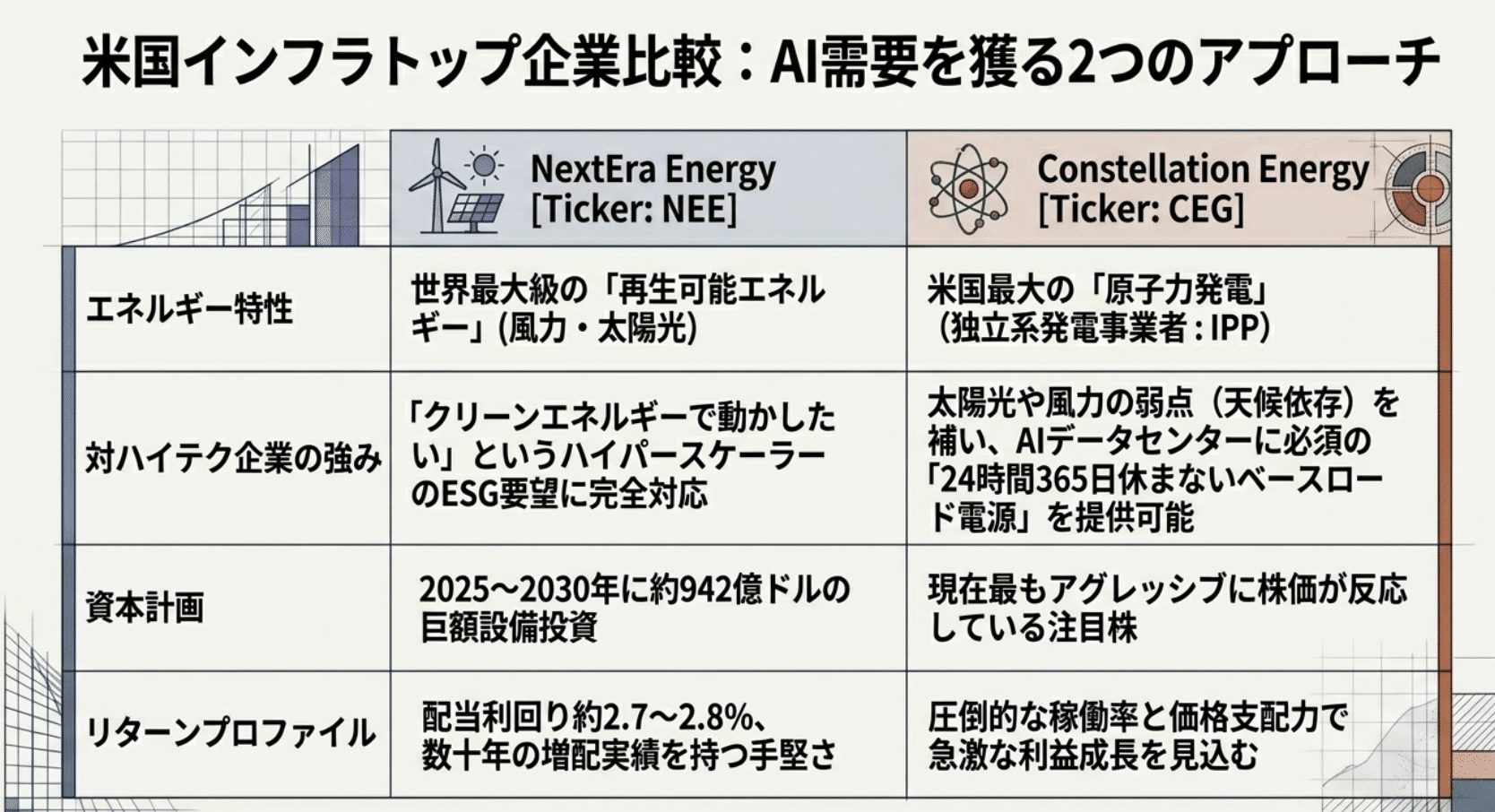

ネクストエラ・エナジー(NEE)

同社は世界最大級の再生可能エネルギーの巨人です。2025年から2030年にかけて、約942億ドルという巨額の設備投資を計画しています。GoogleやAmazonなどの「データセンターをクリーンエネルギーで稼働させたい」という要望に完璧に応えられる巨大な供給力を持っているのが強みです。配当利回りも手堅く、比較的安心して保有できる銘柄です。コンステレーション・エナジー(CEG)

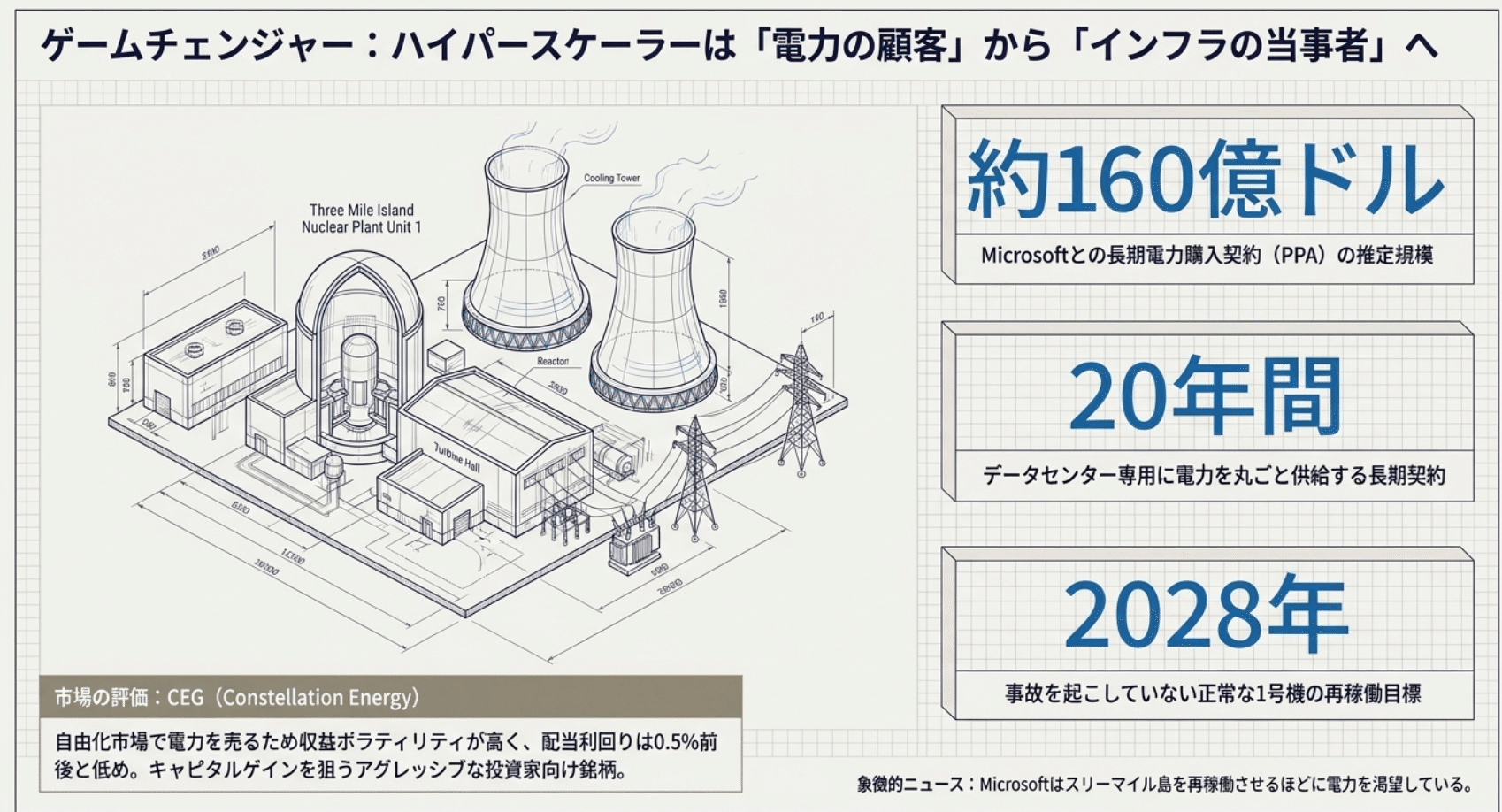

同社は米国最大の「原子力発電」を保有する独立系発電事業者(IPP)です。データセンターは24時間稼働し続ける必要があるため、天候に左右されずCO2も出さない最強のベースロード電源として「原子力」が強烈に再評価されています。CEGはMicrosoftと20年契約を結び、1979年に事故を起こしたスリーマイル島原発の1号機を再稼働させ、その全電力を供給するという約160億ドル規模の契約を結びました。収益のボラティリティが高いため、キャピタルゲインを狙いたい投資家向けです。サザン・カンパニー(SO)

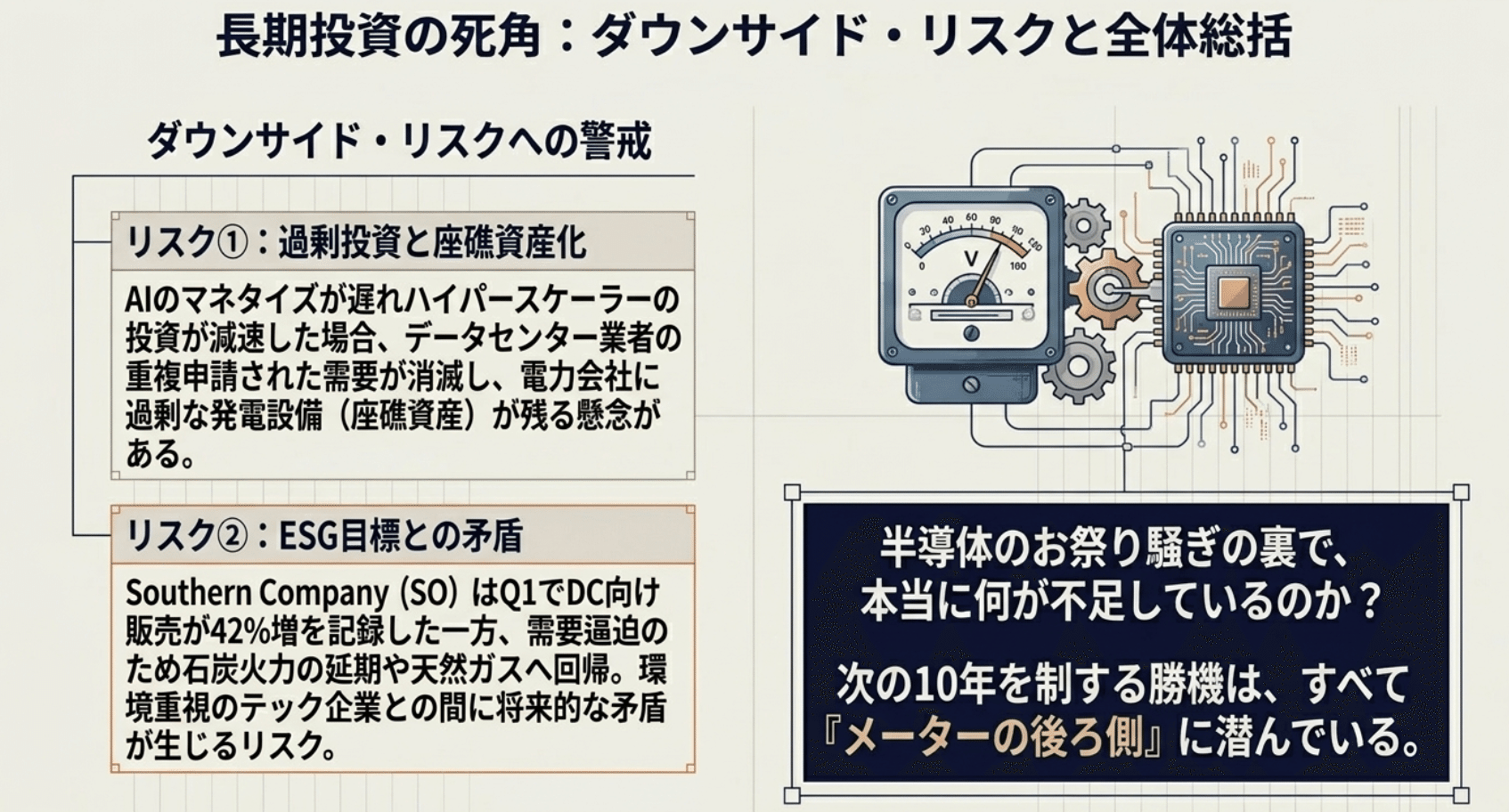

データセンターのメッカであるジョージア州を地盤とする電力会社です。データセンター向けの電力販売量が前年同期比で42%増という驚異的な成長を記録しています。しかし、急激な需要増に追いつくために石炭火力発電所の運用を延期したり、新たに天然ガス発電所を建設したりしており、ESG投資家との間に将来的な矛盾を生じるリスクを抱えています。また、需要の二重計上により将来的に過剰な発電設備を抱え込むリスクも頭の片隅に置いておくべきです。

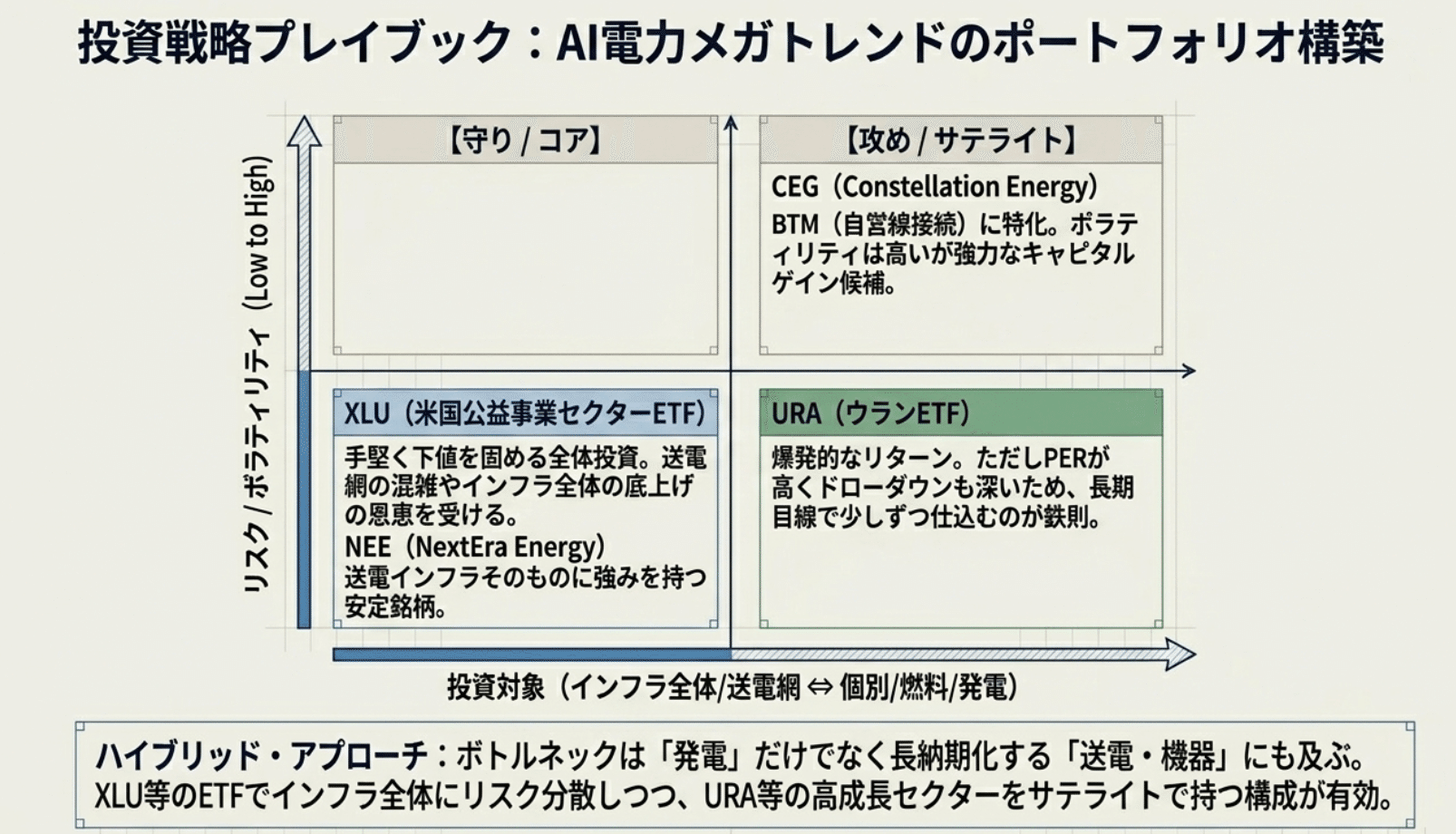

個別株のリスクは取りたくないが、セクター全体の成長は享受したいという場合は、米国公益事業セクターに丸ごと分散投資できるETF「XLU」を活用するのが、最も確実で王道のアプローチとなります。

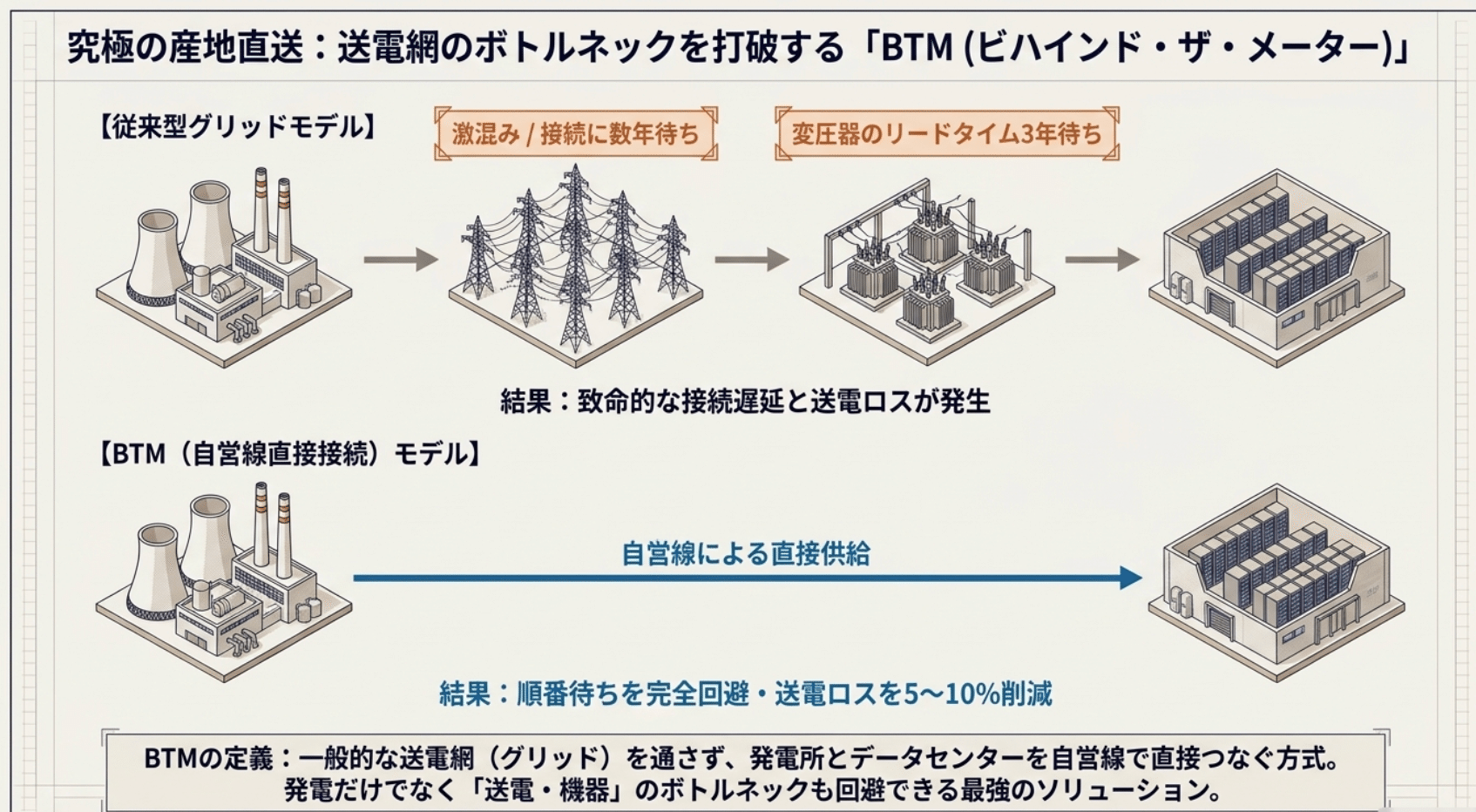

6. 次世代原子力(SMR)と「ビハインド・ザ・メーター」の台頭

電力供給の新たな形として非常に注目されているキーワードが「ビハインド・ザ・メーター(BTM)」です。

これは簡単に言うと、「一般的な送電網を通さずに、発電所とデータセンターを自営線で直接つないでしまう方式」のことです。

前述の通り、米国の送電網は何年も待たされる激混み状態です。それならば、発電所のすぐ隣にデータセンターを建設し、直接電気を供給してもらえば順番待ちをする必要もなく、送電網を経由することによる5~10%のロスも削減できるという究極の「産地直送」モデルです。

このモデルと相性が抜群なのが、次世代の原子力技術である「小型モジュール炉(SMR)」です。従来の巨大な原子炉と異なり敷地面積が格段に小さく済むため、データセンターの敷地に直接併設しやすいというメリットがあります。

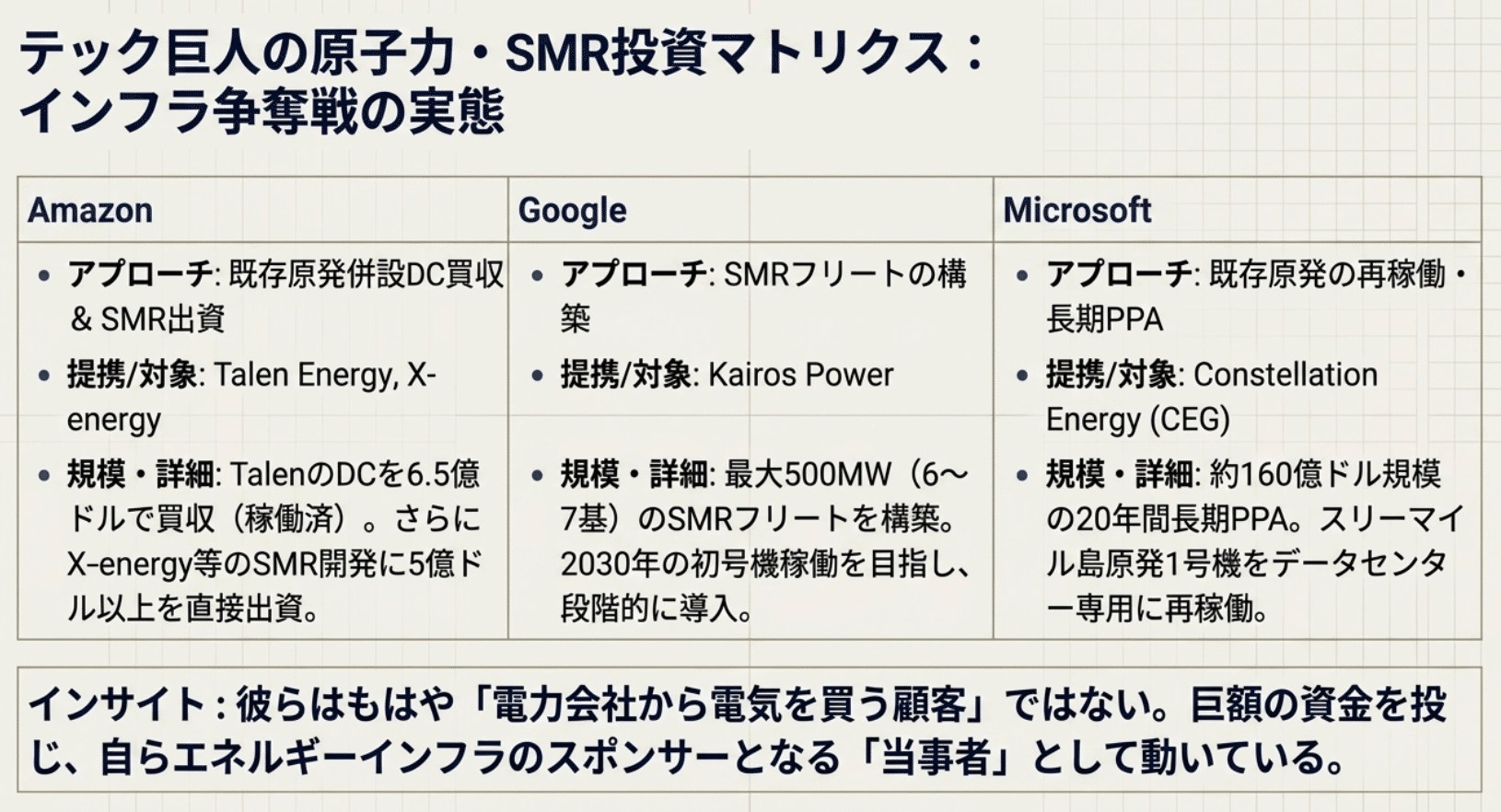

Amazonは既存原発に併設されたデータセンターを買収し、SMR開発ベンチャーに巨額の出資をしています。Googleもベンチャーと提携しSMRの構築計画を発表しました。彼らはもはや単なる大口顧客ではなく、「自らがエネルギーインフラのスポンサーとなり電源を確保しにいく当事者」としてダイナミックに動いているのです。

7. ウラン市場の需給逼迫と関連銘柄

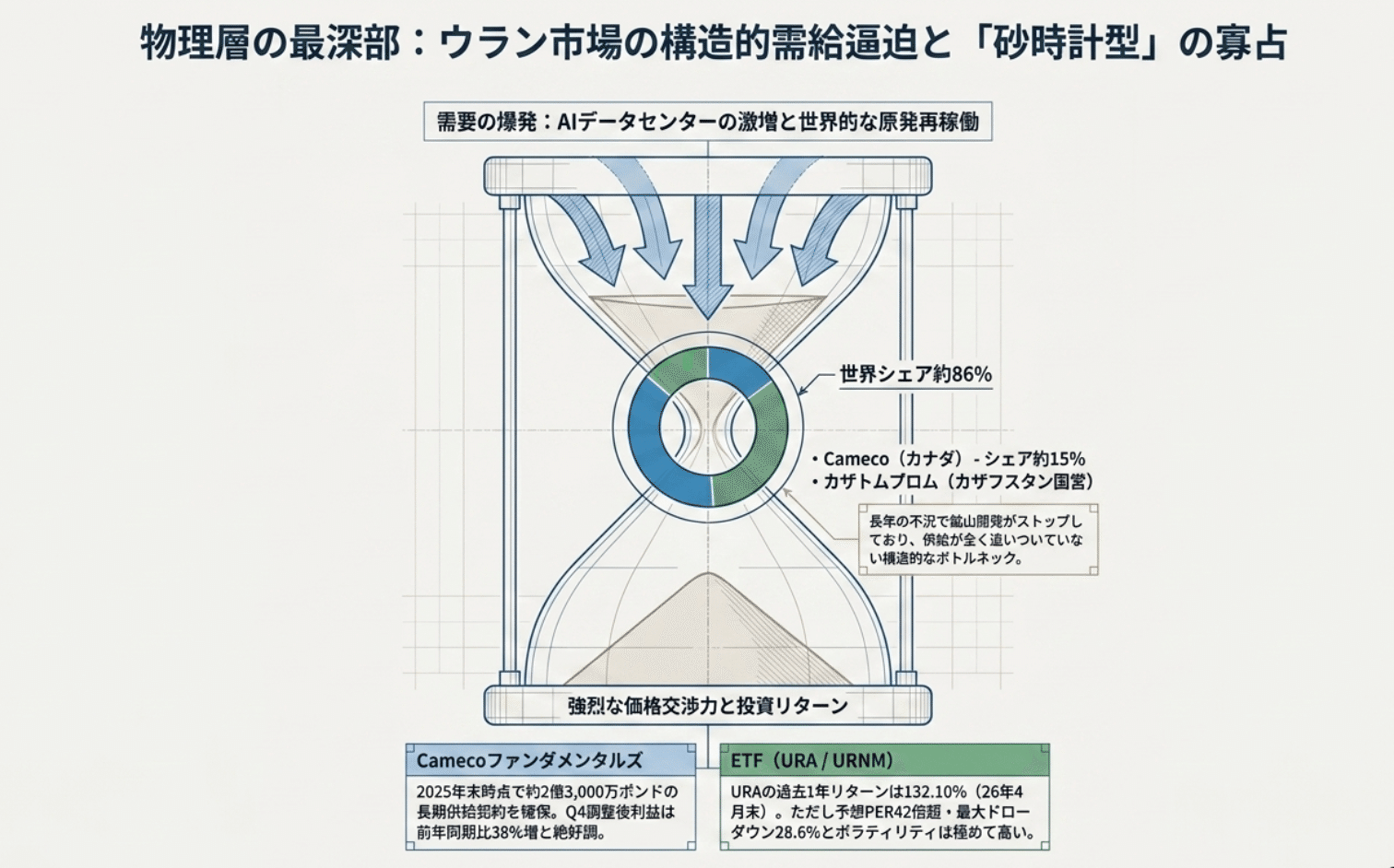

原子力がこれほどまでに大復活を遂げるとなると、当然必要になるのが燃料である「ウラン」です。長年の原子力不況によりウランの新規鉱山開発はストップしていたため、急激な需要増に対して供給が全く追いついていない構造的な需給逼迫が起きています。

世界最大のウラン生産企業であるカナダのカメコ(Cameco)は、すでに長期間にわたる膨大な供給契約を確保しており業績は絶好調です。実はウラン市場はものすごい寡占市場であり、カザフスタンの国営企業とこのカメコの2社だけで、世界の主要生産量の約86%を握っています。

ウランセクター全体に丸ごと投資したい場合は、「URA」などのウラン関連ETFが存在します。しかし、ウラン市場への投資には強い警戒も必要です。価格変動が極めて高く、期待先行で買われる局面では指標が割高になることも珍しくありません。一極集中するようなことはせず、ポートフォリオの一部として長期的な目線で少しずつ仕込んでいくのが鉄則です。

8. 日本市場への波及:AIインフラプロバイダーに化ける日本の電力株

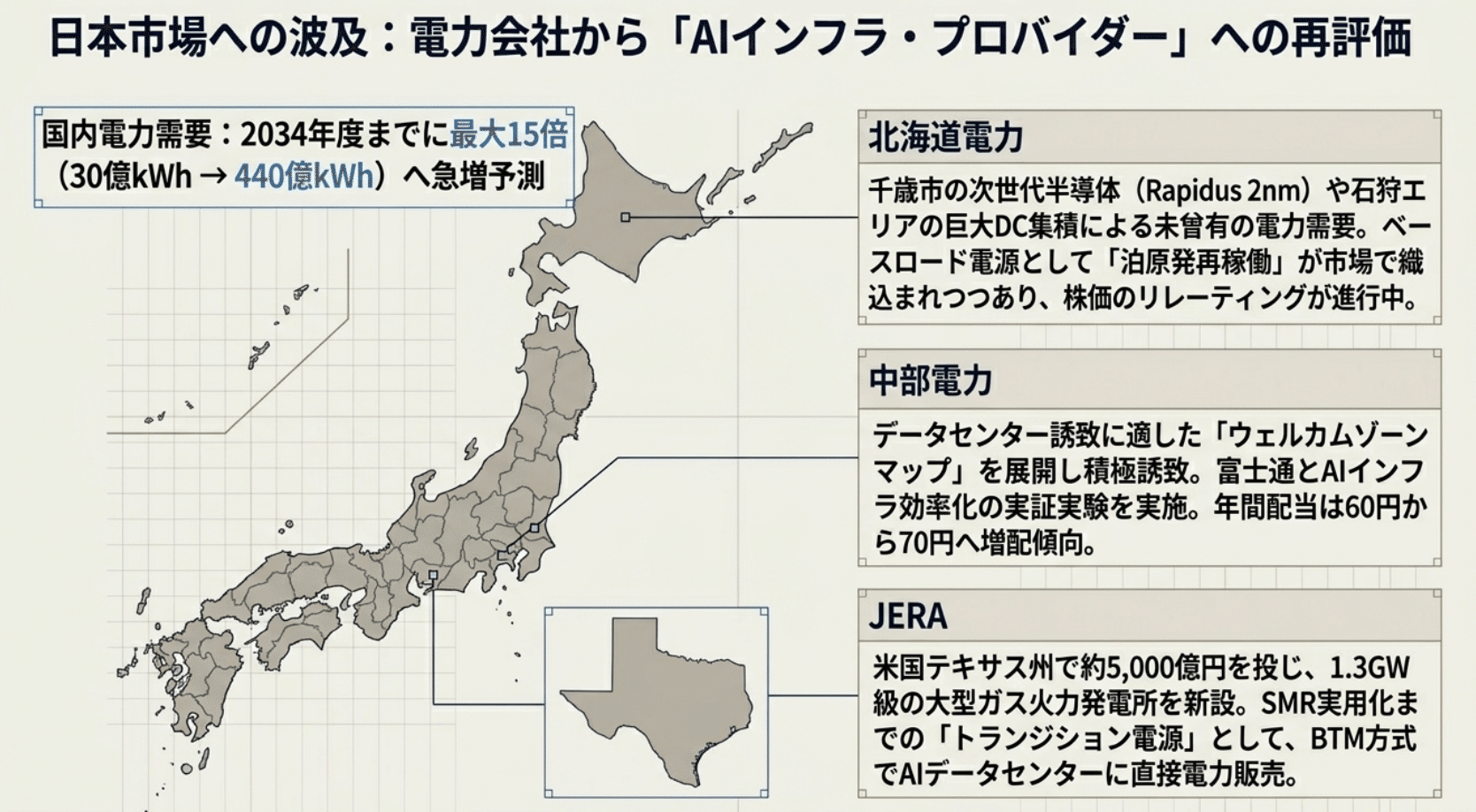

この波は、当然日本市場にも大いに関係があります。日本の電力会社も、これまでの「地域密着の地味なインフラ企業」から、グローバルな「AIインフラ・プロバイダー」へと市場からの再評価が進んでいます。

例えば、国内火力発電最大手のJERAは、米国などで約5,000億円という巨額を投じて、原発1基分に相当する大型ガス火力発電所を新設する計画を発表しました。これも送電網を介さない方式を採用し、現地のAIデータセンターに直接電力を販売するビジネスモデルです。

SMRの商業化はどれだけ急いでも2030年代になるため、テック企業が「今すぐ」必要とする電力として、CO2排出量が比較的少なく安定稼働できる天然ガスが「トランジション電源」として重宝されているのです。

国内に目を向けても、データセンターや半導体工場の新増設ラッシュにより、電力需要は2034年度までに最大で現在の約15倍に急増すると予測されています。

中部電力は、データセンター誘致に適したエリアを積極的に案内し、大手IT企業と共同でインフラ効率化の実証実験を進めています。

北海道電力は、次世代半導体製造工場の建設や巨大データセンターの集積により未曾有の電力需要が発生しており、これを支えるベースロード電源としての原発再稼働が市場ではすでに織り込まれつつあります。地方の電力会社が世界最先端の半導体とAIの恩恵を直接的に受けるなど、数年前なら誰も想像しなかったでしょう。

9. 結論:長期的なインフラ投資への展望

生成AIの進化は、単なる半導体チップの計算能力を競うフェーズから、「いかに効率的かつ大規模に電力と冷却インフラという物理基盤を確保するか」というアナログなインフラ競争へと完全に主戦場を移しました。これは一過性の短期的なブームではなく、向こう10年から20年にわたって続くメガトレンドです。

投資戦略としてのポイントを3つにまとめます。

AIのボトルネックは「発電」だけでなく「送電・機器」にある

変圧器のリードタイムが数年に及ぶ現状や、送電網の混雑を回避できるBTMの仕組みを持つ企業が高いプレミアムを生みます。ハイブリッドなアプローチの有効性

手堅く下値を固めるならセクター全体を買うETF(XLU)などを活用し、ボラティリティを許容して攻めるなら原子力関連株やウランETFをポートフォリオの一部として持つ戦略が考えられます。

3、過剰投資というダウンサイドリスクへの警戒

巨大IT企業が競い合うように設備投資を行っていますが、将来AIサービスによる収益化が想定通りに進まず投資が急減速した場合、莫大な資金を投じた電力会社が使われない過剰な資産を抱え込むリスクがあります。

AIという人類史上最大級のテクノロジーを育てるためには、結局のところ、莫大な「電気という名のアナログなご飯」が必要だったのです🍚

市場の表面的な半導体のお祭り騒ぎの裏で、本当に何が不足しているのか、どこにボトルネックがあるのかを冷静に見極めること。これこそが、長期投資で資産を築くための最大の秘訣です。

ぜひ、目に見える華やかなデバイスだけでなく、その裏側にある「電気のメーターの後ろ側」までしっかりと観察する視点を持ってみてくださいね❤️

株式投資をするには、決算書や決算短信を読み解くことが必須です!基本用語から10倍株の見つけ方を解説した前編。

続編ではみつけた10倍株をどう買ってどう育てていくか、手仕舞いする場合、売り方などを35年以上の経験から詳しく解説しています。

こんなに安い投資はないと思います。ぜひチェックしてみてください🥰

力作です😎

セット購入すると15%割引になります。どちらも必須の内容です🔥

週に一度のシークレットメルマガもございます🥰

こちらは、週末に一週間の相場の振り返りと、私個人の株の売買など、公開できない内容を赤裸々に公開しております✏️

無料メルマガなので、気まぐれに書きます〜と言いつつ、週末にガッツリ書いております。笑

なかなか好評でございます。

いつでも1ポチで解約できますので、お気軽にどうぞ🐱

🎁今なら10倍株の見つけ方チェックシートプレゼント中

最後までお読み頂きありがとうございます!ぜひフォローと❤️を忘れずにおねがいします🥰🐱

Spotifyで動画みた後にnoteでじっくり読んだら、すごくよく理解できましたよー😄このダブル使い良いですね~☺️