日経平均3000円急落とAIバブルの転換点:インフレ再燃・地政学リスクから読み解く相場予測と投資戦略

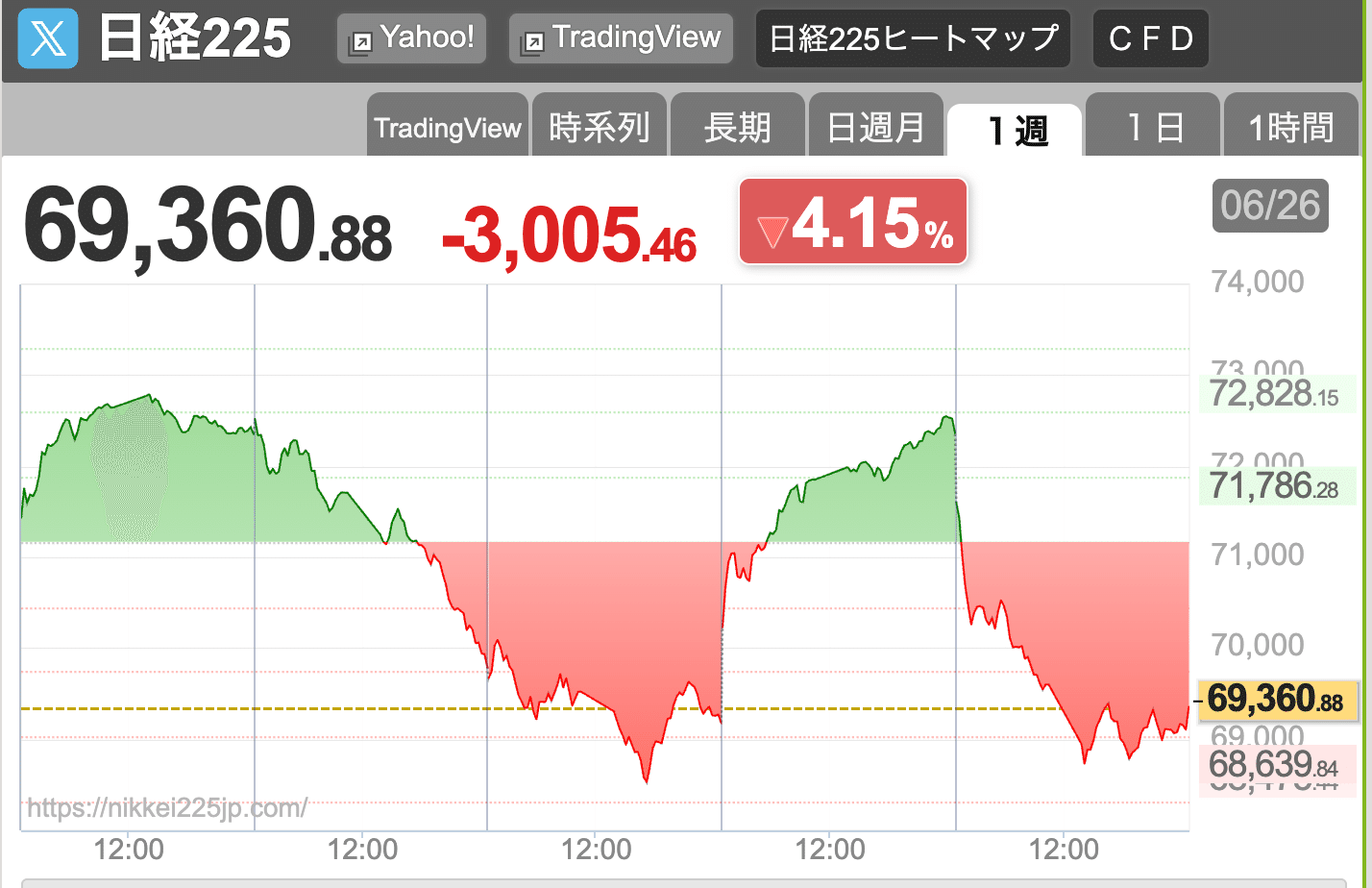

先週の株式市場は、まさにジェットコースターのような歴史的な大乱高下の一週間となりました。週前半に日経平均株価が7万2000円を超えて「史上最高値更新だ!」とお祭り騒ぎになっていたのも束の間、週末にかけて一気に3000円も急落し、6万9000円台へと沈んでしまいました。心臓がバクバクするような思いをした投資家の方も多かったのではないでしょうか。

米マイクロン・テクノロジーの好決算を背景にした熱狂から一転、この急落は単なる「高値警戒感からの利益確定売り」という言葉だけでは片付けられません。市場の構造変化、パラダイムシフトが裏で静かに進んでいるように感じます。

米OpenAIの上場延期観測、アップルの異例となる製品の期中値上げ、さらには中東情勢の緊迫化による地政学リスクの再燃。これら複数の巨大な歯車が同時に回り始めました。その一方で、これまで市場を牽引してきたハイテク株がボロボロに崩れる中、トヨタ自動車のような伝統的なバリュー株へと急激に資金が流れ出しています。

実は私自身、6月22日の時点で「トヨタは割安かもしれない」と思い、動画もnote記事も6月22日に公開しています。

HV車が過去最高益を叩き出し、円安の恩恵も受ける中、現在の株価は明らかに割安だと判断し、私自身も買い増ししました。これほど早く市場の資金がシフトし始めるとは思いませんでしたが興味のある方は、こちらもご覧ください。

相場の潮目が明らかに変わってきています。本記事では、2026年6月末の最新データを基に、今市場の裏側で何が起きているのかを9つのテーマに分けて網羅的に、そして深く解説していきます。

1. 日経平均3000円規模の乱高下:AI相場のメルトダウンと信用収縮

6月22日の月曜日に7万2353円まで上昇した日経平均は、金曜日には6万9360円まで暴落しました。わずか数日で3000円以上の下落です。この凄まじい乱高下の深層にあるのは、信用取引の膨張とその急速な巻き戻しです。

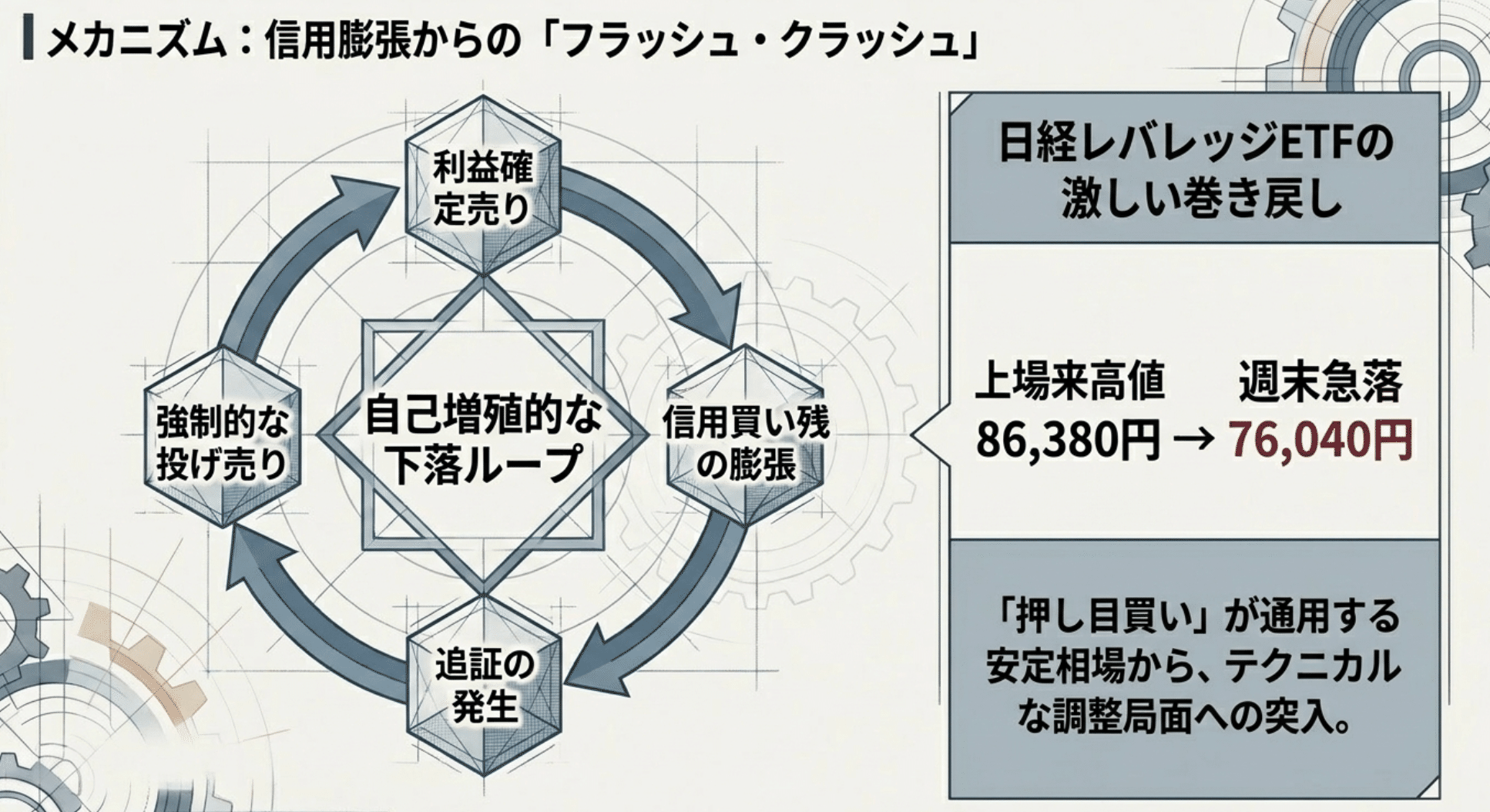

非常に分かりやすい指標として、日経平均の2倍の動きをする「日経レバレッジETF(1570)」の動向が挙げられます。

6月22日、このETFは上場来高値の86,380円を記録しました。相場がガンガン上がる中で、「まだまだいける!」とレバレッジをかけ、信用買いをパンパンに膨らませていた投資家が非常に多かったのです。完全なイケイケどんどん状態でした。

ところが、火曜日から半導体株を中心に利益確定売りが出始め、週後半にかけて悪材料が連鎖したことで株価は急落に転じます。こうなると、信用買いでポジションを膨らませていた投資家は、証拠金維持率を割り込み「追証(追加保証金)」の危機に直面します。

結果として、予期せぬ下落が強制的な投げ売り(反対売買)を余儀なくさせ、売りがさらなる売りを呼ぶ自己増殖的な下落、いわゆる「フラッシュ・クラッシュ」に近い現象が引き起こされました。

週末には日経レバETFは76,040円まで急落し、高値から1万円近くも吹き飛ぶ事態となりました。

これまでの「押し目を買えば誰でも儲かる安定的な上昇相場」は一旦終わりを告げました。現在は、どんな好材料が出ても日中のうちに売り叩かれてしまうような、厳しいテクニカル調整局面に突入したという認識を持つことが不可欠です。

2. AIバブルの変曲点:OpenAIの上場延期とソフトバンクグループの暗転

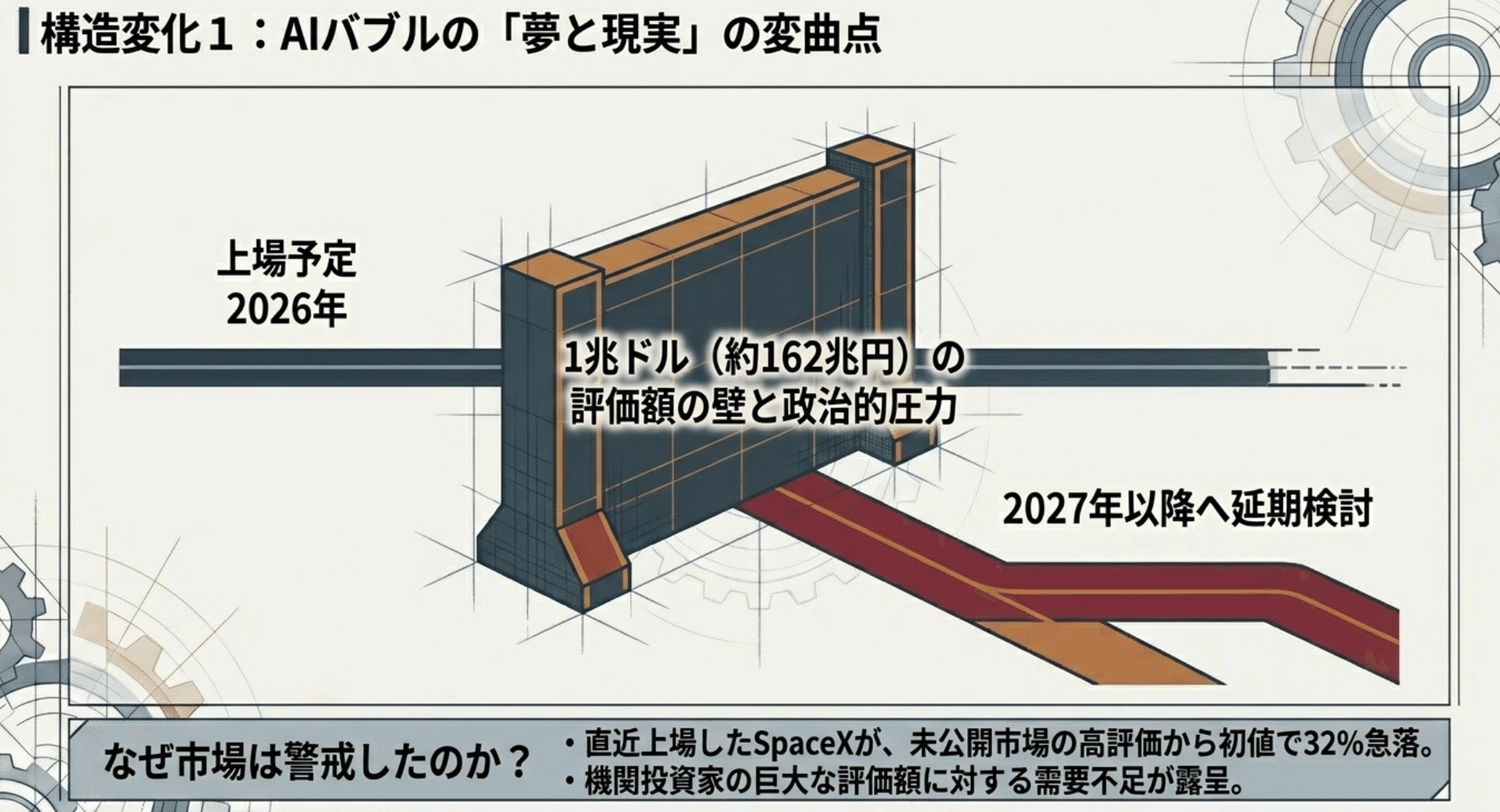

市場心理に冷や水を浴びせた決定打は、6月26日にニューヨーク・タイムズが報じた「米OpenAIの上場(IPO)延期観測」です。もともと2026年中に予定されていた上場を、2027年へと延期することを真剣に検討しているという内容でした。

この延期の背景には、サム・アルトマンCEOが「1兆ドル(約162兆円)」という、日本の国家予算をも余裕で超える天文学的な企業価値評価(バリュエーション)での上場に強く固執していること、そして様々な政治的圧力が絡んでいるとされています。

しかし、現在の不安定な市場環境において、この超巨大な評価額を正当化し、支えきれるだけの機関投資家や個人投資家の需要は存在しません。アドバイザーからも「今は上場を見送るべきだ」と進言されたようです。

直前に上場した宇宙開発企業SpaceXが、未公開市場での高い評価から一転して初値から32%も急落した事例が記憶に新しく、これが未公開市場における過剰なAIバブル評価に対する強い警戒感として働きました。

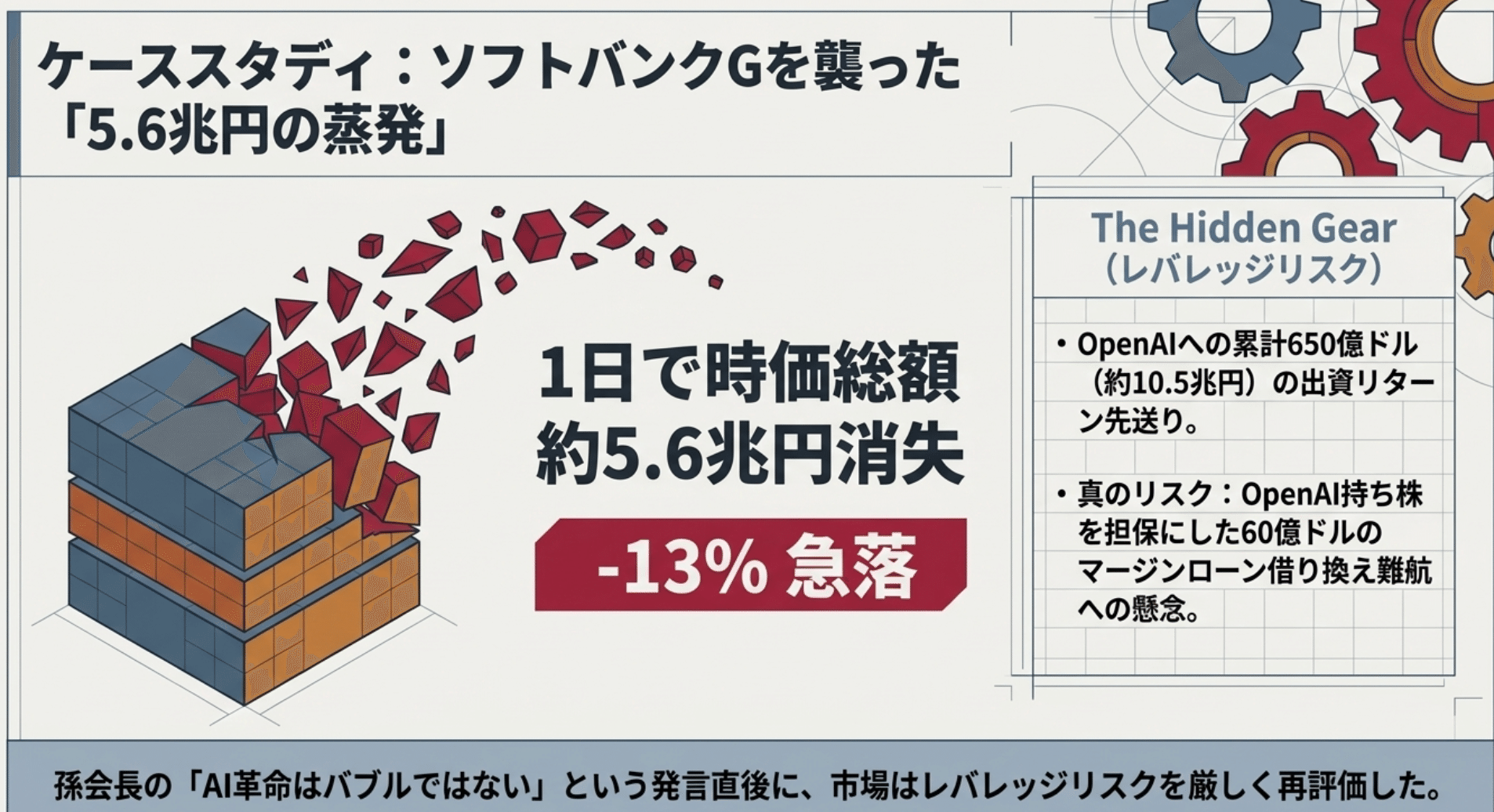

この余波をモロに受けたのが、

日本のソフトバンクグループ(SBG)です。

SBGはOpenAIに対して累計650億ドル(約10.5兆円)規模の巨額出資を行ってきました。上場延期のニュースが出た26日、SBGの株価は一時13%を超える大暴落を記録し、わずか1日で時価総額約5.6兆円が吹き飛ぶという恐ろしい事態となりました。

SBGにとっては、IPOを通じた巨額のリターン回収シナリオが先送りになっただけではありません。OpenAIの持ち株を担保とした60億ドルのマージンローンの借り換え交渉が難航しているという懸念も浮上し、財務的なレバレッジリスクが市場から極めて厳しく再評価されてしまっいました。

数日前の株主総会で孫正義会長が

「AI革命をバブルと呼ぶのは侮辱だ」

と熱弁を振るっていた直後の出来事であり、市場がいかに冷徹に「夢から現実」へと引き戻されているかを象徴しています。

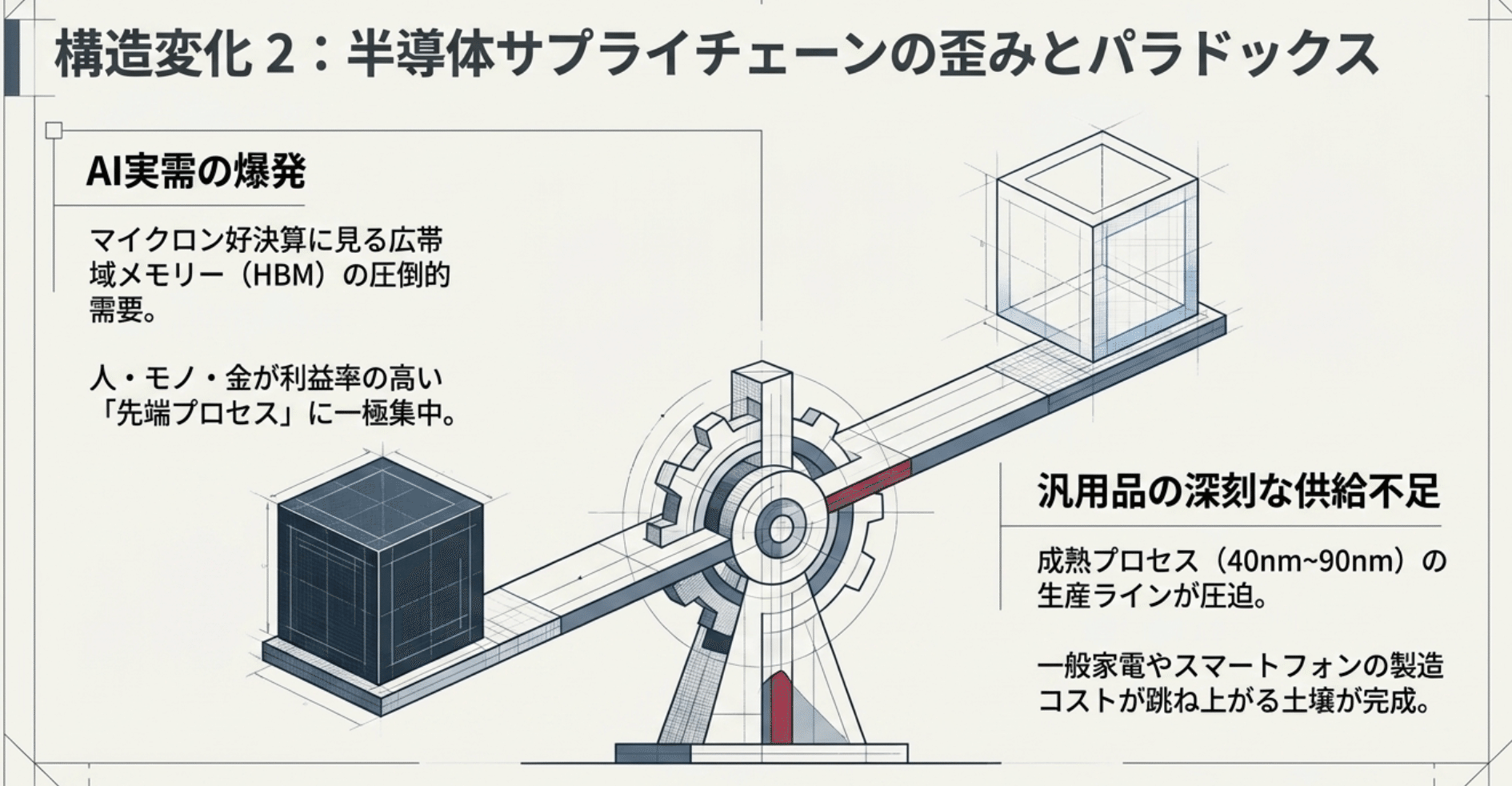

3. 半導体製造側の苦境:サンディスク・キオクシアが示す供給制約

もちろん、AIの実需自体は依然として非常に強力です。半導体大手のマイクロンは歴史的な好決算を叩き出し、生成AIに不可欠な広帯域メモリー(HBM)が爆発的に売れていることを証明しました。

ウエスタンデジタルの傘下であるサンディスクや、日本のキオクシアも一時絶頂期を迎え、特にキオクシアホールディングスは6月19日に上場来初の10万円の大台を突破し、一時的にトヨタ自動車を抜いて日本企業の時価総額トップに躍り出る瞬間すらありました。

それほどまでに強いセクターが、なぜ週末にかけて一緒に暴落してしまったのでしょうか。それは、製造側のサプライチェーンに深刻な歪みと「限界」が生じているからです。

世界半導体市場は2026年に1.5兆ドルを超えるという予測がありますが、メーカー各社は現在、利益率が極めて高い「先端プロセス」や「AI用のHBM」に人・モノ・金を極端に集中させています。

その結果、一般的な家電やスマートフォンに使用されるような汎用品や、成熟プロセス(40nm~90nm)の半導体の供給不足が深刻化しているのです。

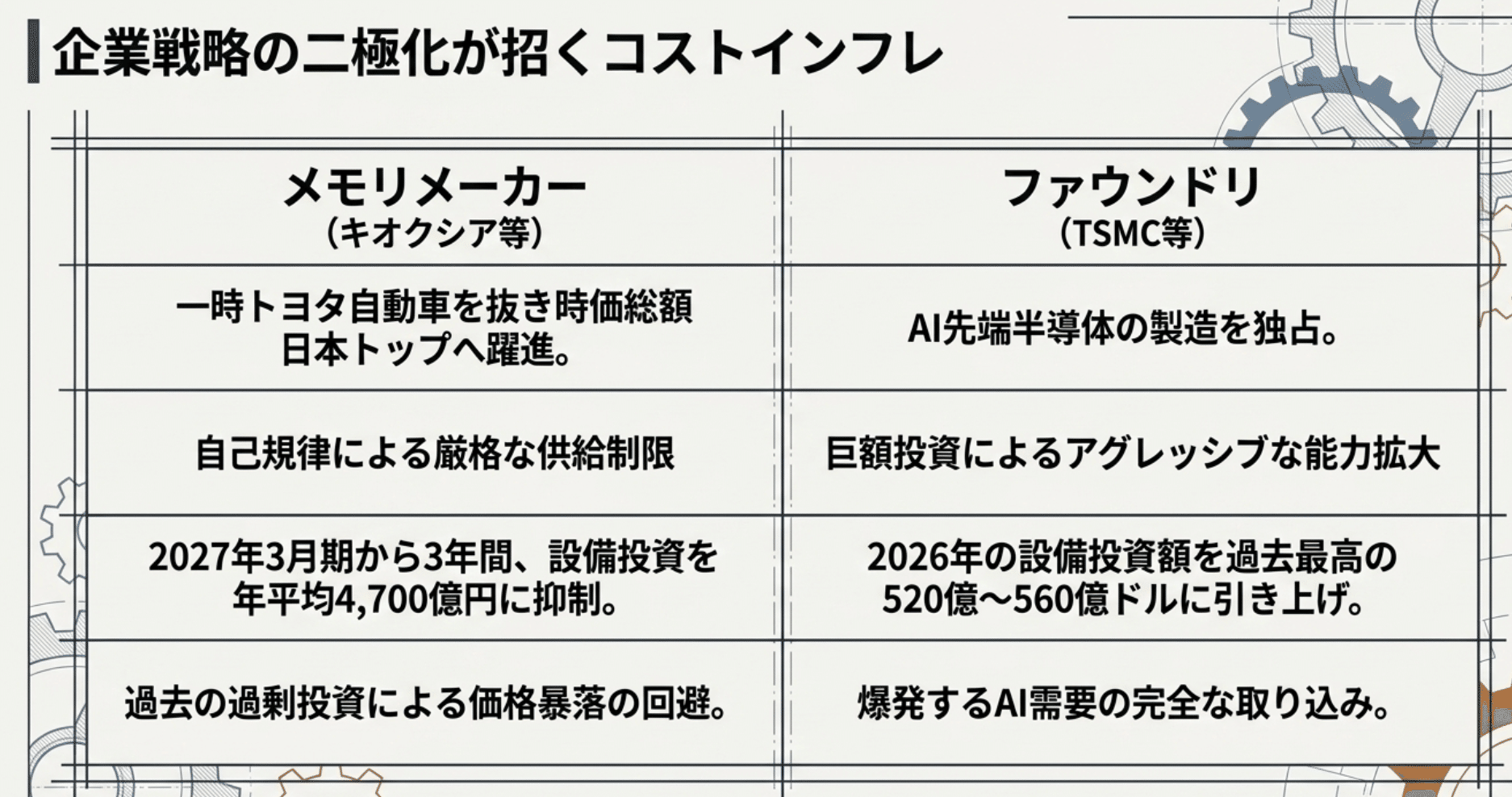

しかも、キオクシアは時価総額日本一になったにもかかわらず、増産に対しては極めて慎重な姿勢を崩していません。2027年3月期からの3年間、設備投資を年平均4700億円に抑える方針を示しています。

「需要があるならガンガン工場を建てて増産すればいい」と考えがちですが、過去の半導体業界では、過剰投資による供給過多が価格暴落を招く「ブーム・アンド・バスト」のサイクルが何度も繰り返されてきました。キオクシアはあえて自己規律を守っているのです。

一方で、ファウンドリ世界最大手の台湾TSMCは、2026年の設備投資額を過去最高の520億~560億ドル(約8兆円~9兆円)へと大幅に引き上げています。

「供給能力を制限して利益を守ろうとするメモリメーカー」と「巨額投資を続けるファウンドリ」の間で明確な二極化が起きており、これが半導体エコシステム全体に猛烈な「コストインフレ」を引き起こしているのです。

4. アップルの異例の「期中値上げ」:AIインフラコストの消費者転嫁

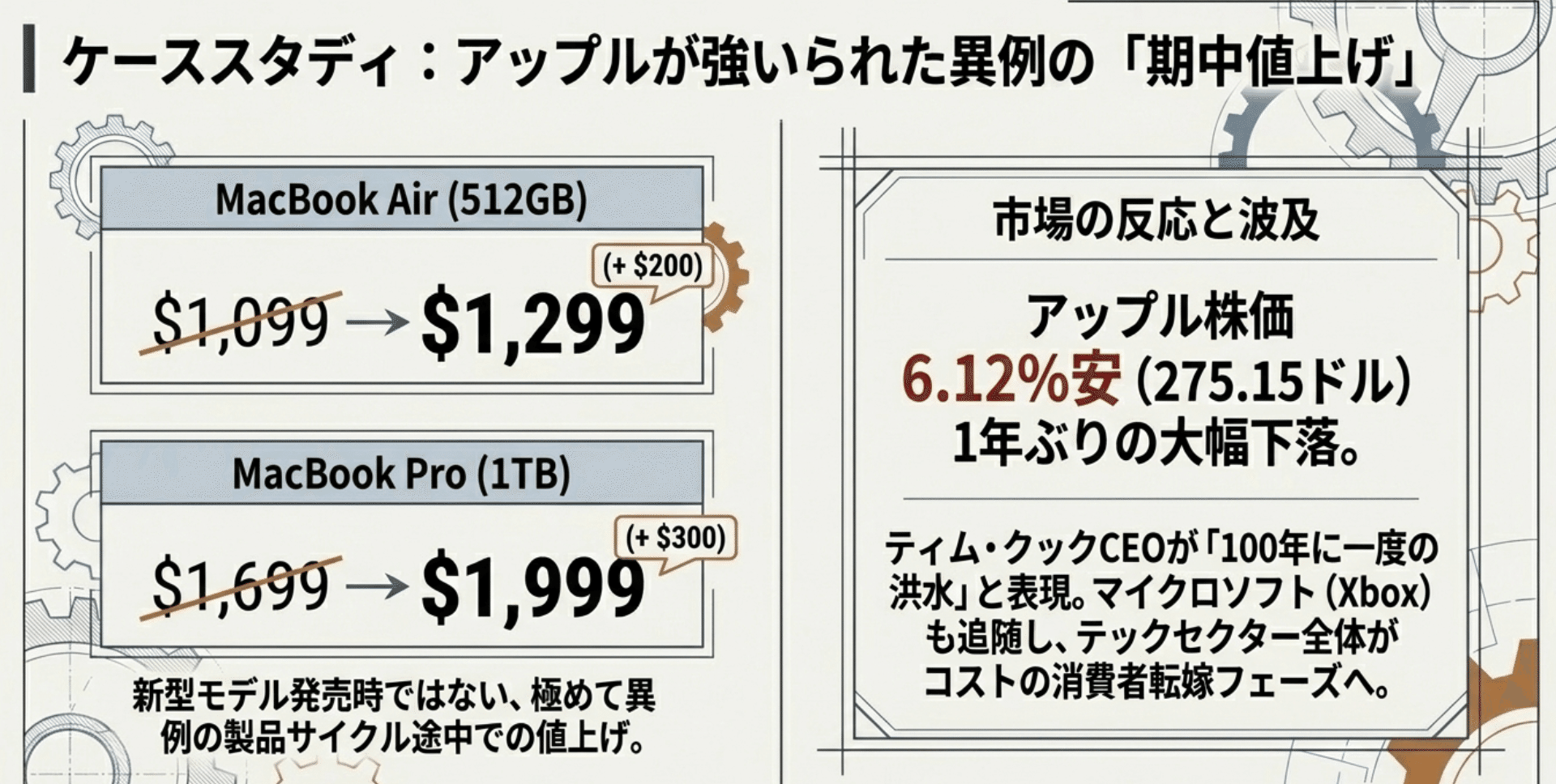

半導体の製造コスト上昇は、最終的に私たちが手にする製品の価格に跳ね返ってきます。その最悪のシナリオが現実となったのが、6月25日の「アップルによる異例の製品値上げ」です。

新型モデルの発売タイミングでもないのに、MacBookやiPadなどの主要製品を製品ライフサイクルの真ん中でいきなり値上げするという、極めて異例の措置に踏み切りました。

例えば、MacBook Air(512GB)は1099ドルから1299ドルへ「200ドル」の値上げ。MacBook Pro(1TB)にいたっては1699ドルから1999ドルへ「300ドル」の値上げです。

日本円に換算すれば数万円規模の強烈なインパクトです。

なぜ期中にこれほどの値上げを断行したのか。

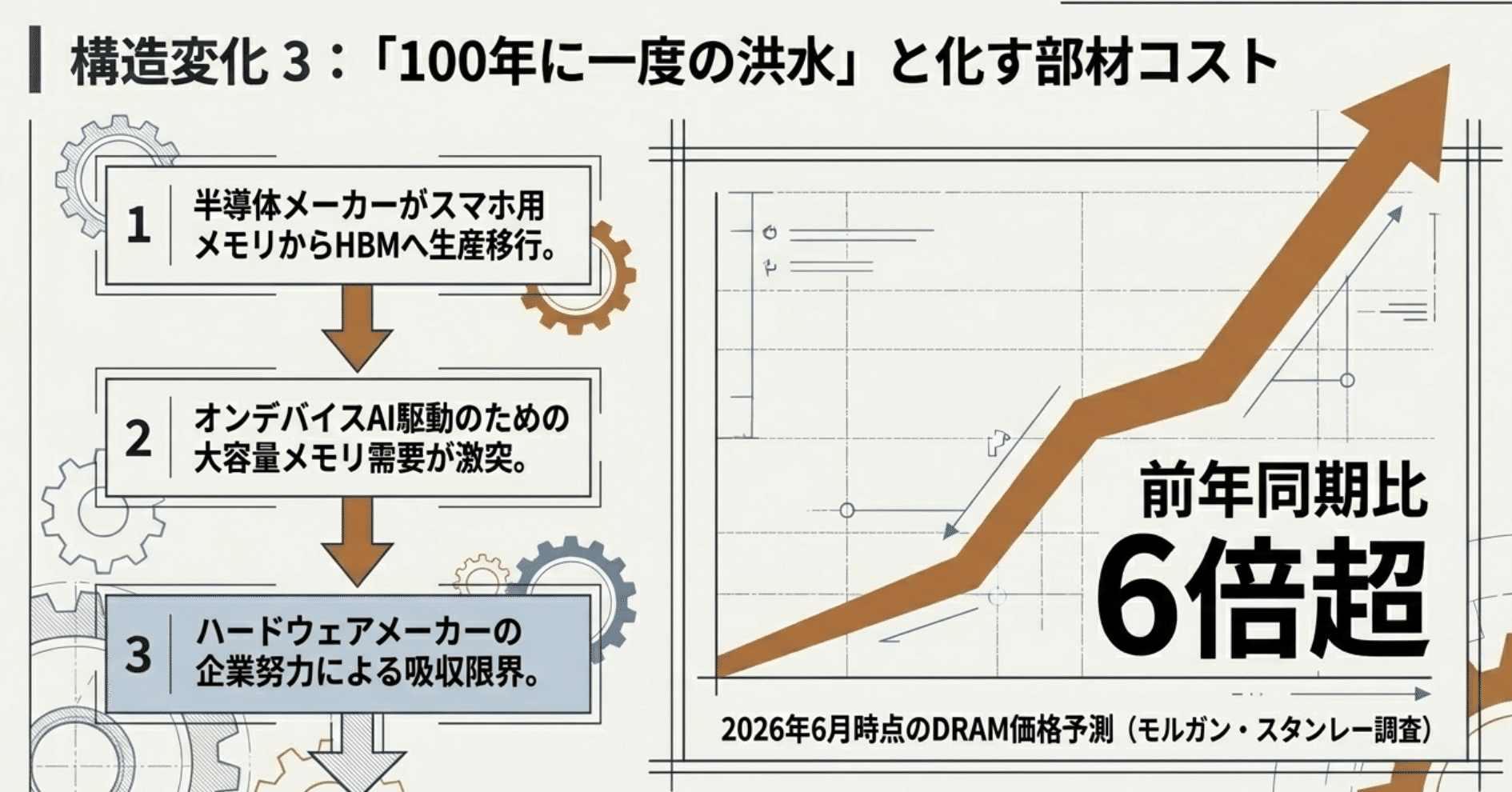

原因は、AI駆動に不可欠なDRAM(メモリ)の価格高騰です。モルガン・スタンレーの調査によれば、2026年6月時点のDRAM価格は前年同期比でなんと6倍以上に跳ね上がっています。

半導体メーカーがスマートフォン用の汎用メモリの生産ラインを、利益の大きいAIサーバー用のHBMへと切り替えた結果、デバイス内でAIを処理する「オンデバイスAI」のためにこれまで以上の大容量メモリを必要とするアップルは、激しい供給不足と原価高騰の直撃を受けたのです。

ティム・クックCEOはこの事態を「100年に一度の洪水」と表現し、企業努力のみでコストを吸収する限界を認めました。

この発表を受け、アップル株は6.12%安の275.15ドルと、1年ぶりの大幅下落を記録しました。市場は「これほどの値上げを行えば消費者が離れてしまうリスク」と「AIインフラ投資が企業の利益率を圧迫するリスク」を深刻に受け止めたのです。マイクロソフトもXboxの値上げを発表しており、テクノロジーセクター全体が「コスト増を消費者に転嫁する」という苦しいフェーズに突入したように見えます。

AIバブルは「期待先行のソフトウェア投資」から、「ハードウェアのコスト負担という厳しい現実」へと直面し始めました。

もちろん私もAIには、ものすごく期待しています。でもAIが素晴らしいことと、資金の動きは別の視点で見た方が良さそうです。

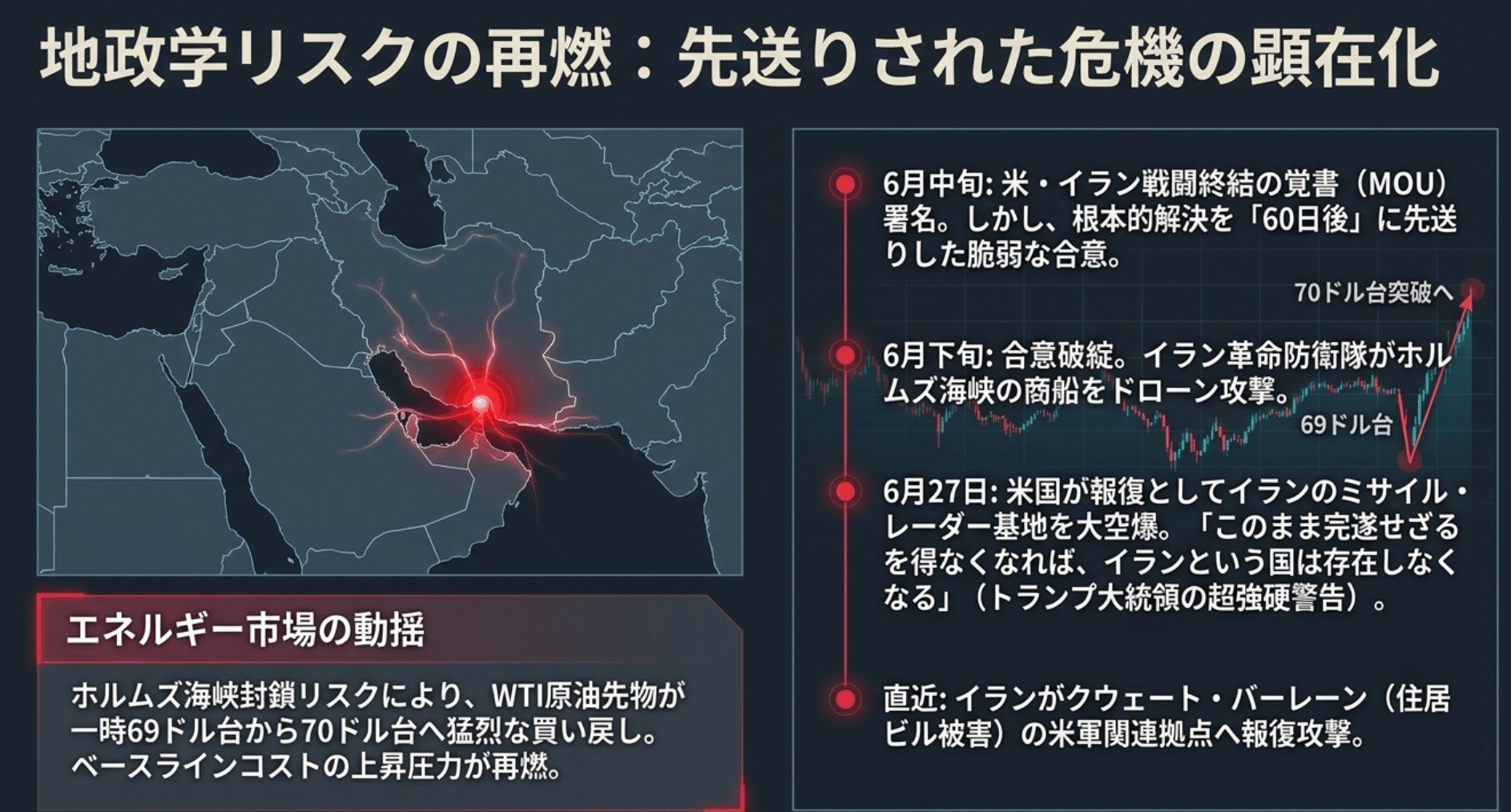

5. 地政学リスクの顕在化:中東情勢の悪化とエネルギー市場の動揺

株価が下落し、身の回りの製品価格が上昇する中、さらに追い討ちをかけるように地政学リスクが顕在化しています。米国とイランの軍事衝突が再び激化し、エネルギー市場が激しく動揺しているのです。

6月中旬には、トランプ大統領とイラン大統領の間で戦闘終結に向けた覚書(MOU)が署名され、原油価格も80ドル台へと下落し、市場は一時安堵の空気に包まれました。

しかし、これは「危機の解決」ではなく単なる「危機の先送り」に過ぎませんでした。根本的な核開発問題や制裁解除の議論は「60日後に持ち越し」という極めて脆弱な合意だったため、案の定、6月下旬に破綻しました。

イランの革命防衛隊がホルムズ海峡を航行中の商船に対してドローン攻撃を仕掛け、これに激怒したトランプ政権は6月27日、報復としてイラン国内のミサイル基地やレーダー施設を大空爆しました。トランプ大統領は「このまま軍事的に完遂せざるを得なくなったら、イランという国は存在しなくなる」という超強硬な警告を発しています。

これに対しイラン側も即座に反発し、クウェートやバーレーンに駐留する米軍関連拠点へミサイルとドローンによる報復攻撃を実施。バーレーンでは住居用ビルにも被害が出たと報じられており、地域の緊迫感は最高潮に達しています。

この事態を受け、一時69ドル台まで下がっていたWTI原油先物価格は、ホルムズ海峡の封鎖リスクが再び強く意識されたことで週末にかけて猛烈に買い戻されています。世界のエネルギー供給の要衝である中東の不安定化は、常に市場を覆う予測不可能なテールリスクとして存在し続けています。

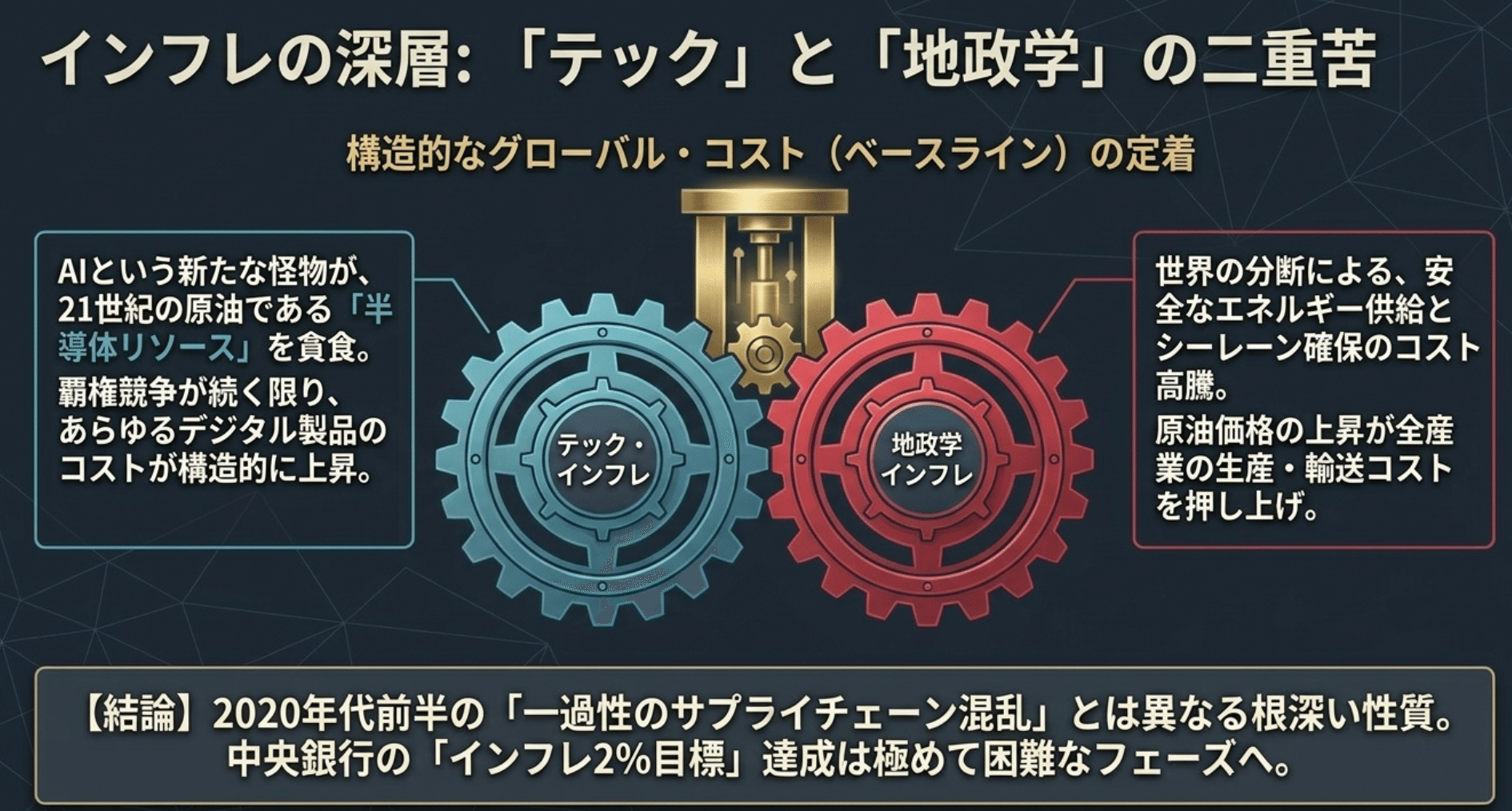

6. 世界的なインフレの加速とその持続可能性(テック&地政学インフレ)

半導体価格の高騰、テクノロジー製品の値上げ、そして原油価格の再上昇。これらの事象は、インフレが今後も長引くことを強く示唆しています。

2020年代前半のインフレは、コロナ禍におけるサプライチェーンの混乱や過剰な財政出動による「一過性のもの」と捉えられていました。しかし、2026年現在私たちが直面しているインフレは、より構造的で根深い性質を持っています。私はこれを「テック・インフレ」と「地政学インフレ」の二重苦と分析しています。

「テック・インフレ」とは、AIという新たな巨大需要が世界の半導体リソースを食い尽くすことで引き起こされるコスト上昇です。半導体は現代における「21世紀の原油」であり、AI覇権を巡る投資競争が続く限り、あらゆるデジタル製品の生産コストは構造的に上がり続けます。

一方の「地政学インフレ」は、多極化・分断化された世界において、安全なエネルギー供給や海上交通路(シーレーン)を確保するためのコストが跳ね上がる現象です。原油価格のベースラインが切り上がれば、あらゆるモノの生産コストや輸送コストが必然的に上昇します。

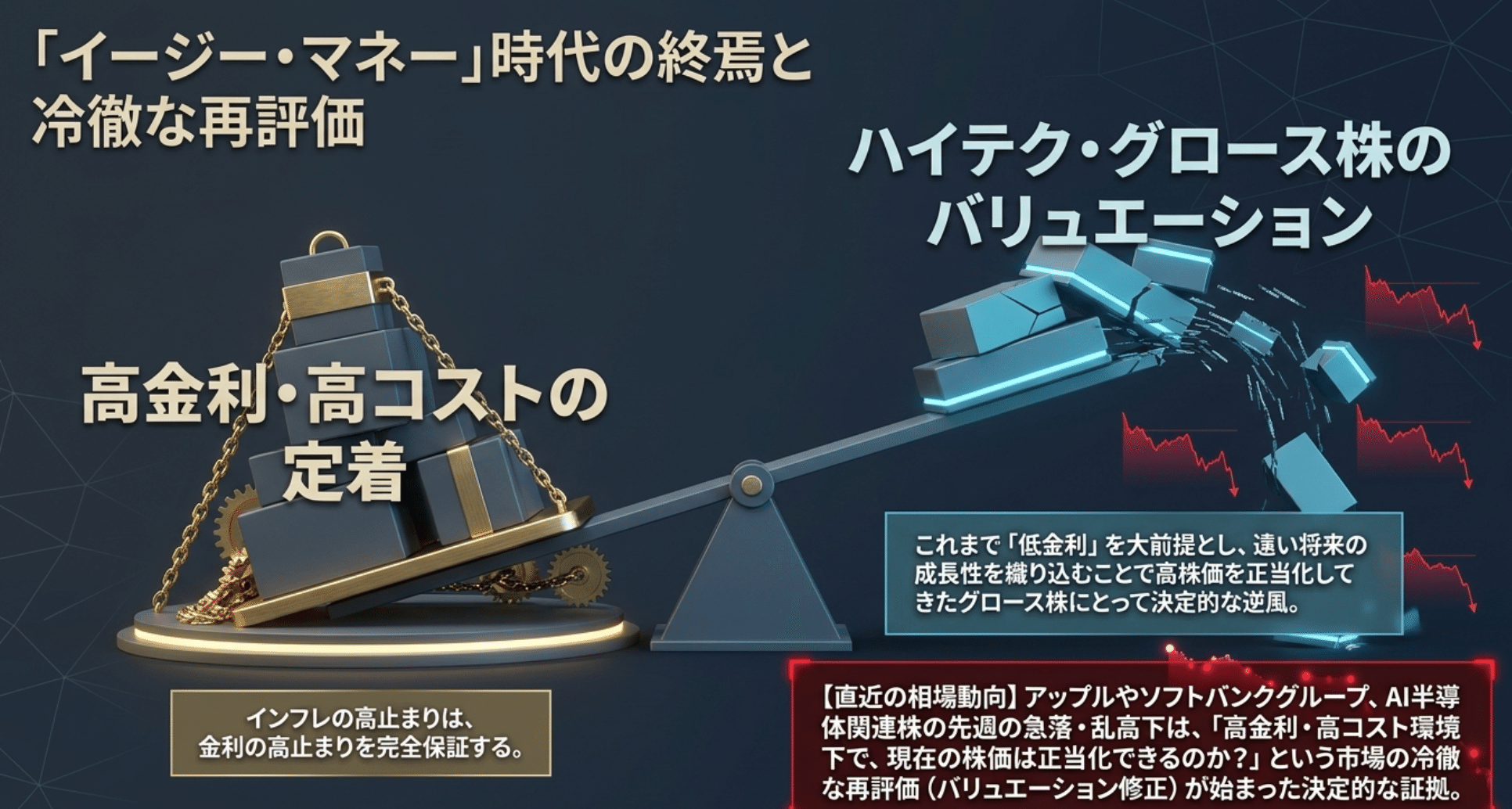

これらを総合すると、各国の中央銀行が掲げる「インフレ率2%への回帰」は極めて困難な情勢と言わざるを得ません。インフレが高止まりするということは、政策金利も高い状態が長く続く(Higher for Longer)ことを意味します。

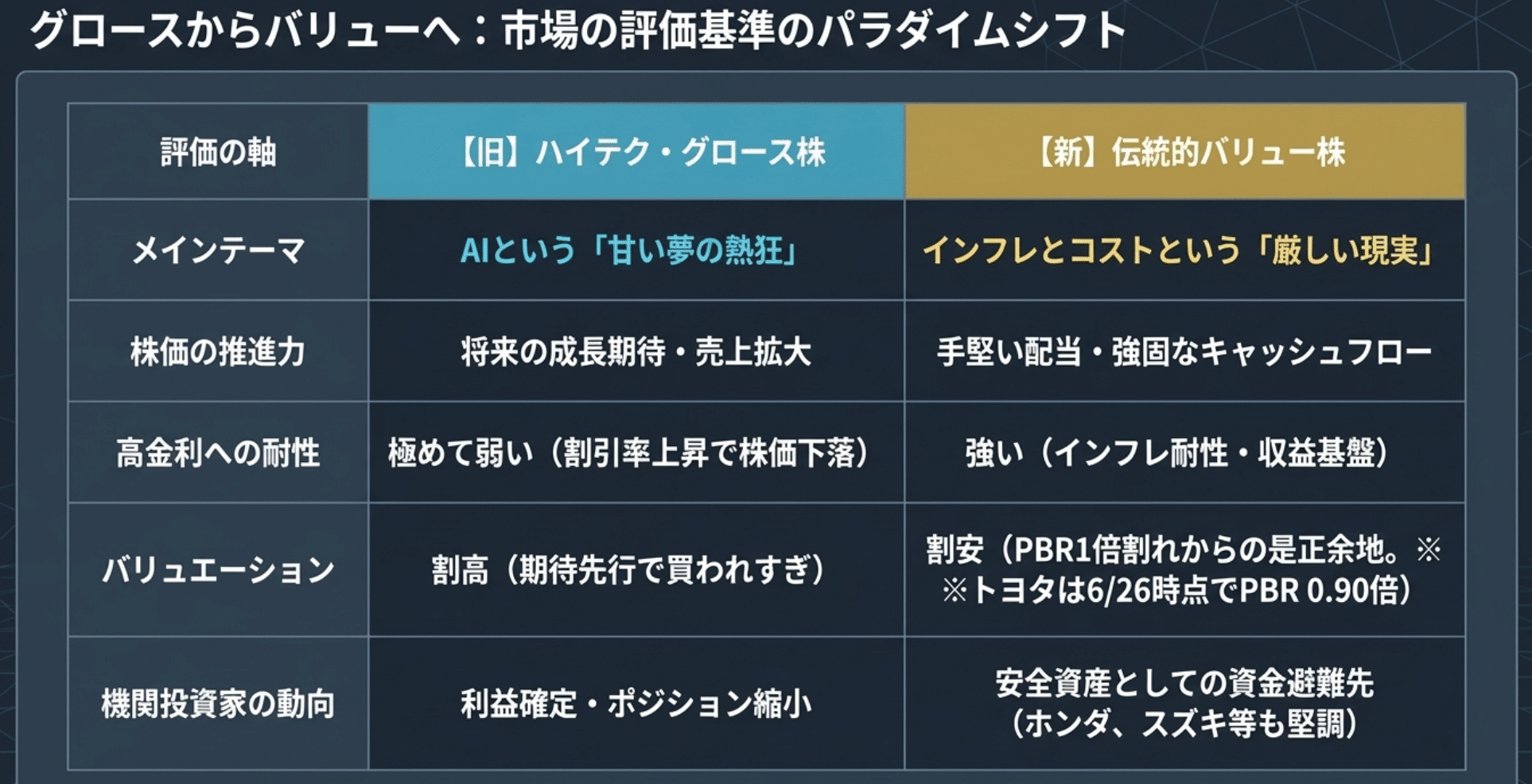

これまで低金利環境を前提とし、遠い将来の高い成長性を織り込んで高い株価バリュエーションを正当化してきたグロース株(成長株・ハイテク株)にとっては、決定的な逆風となります。先週のソフトバンクグループやアップルの急落、AI半導体株の乱高下は、「高金利・高コスト環境下において、現在の株価は過大評価ではないか?」という市場の冷徹な再評価が始まった証拠と言えるでしょう。

7. バリュー株への資金シフト:トヨタ自動車急騰が意味するもの

ハイテク株が総崩れとなり、日経平均が3000円も暴落するパニック相場の中、実はものすごい勢いで資金が逃げ込んでいる場所がありました。それが、日本企業の重鎮である「トヨタ自動車」をはじめとする伝統的なバリュー株です。

日経平均が約4%も暴落した6月26日の金曜日、トヨタ株は前日比+67.5円高の2768円と、市場全体の下落に逆行して続伸しました。個別の材料としては、岡三証券がレーティングを最上位の「強気」に引き上げたこと、そして大手経済紙がMS&ADインシュアランスグループによるトヨタ株の完全売却方針を報じたことが挙げられます。

「株が大量に売却されるのに、なぜ株価が上がるのか?」

と疑問に思う方もいるかもしれません。

これは、日本市場の長年の悪弊であった「政策保有株(持ち合い株)の解消」が一気に進むことを意味するからです。

持ち合い株が解消されれば、企業は自社株買いなどの株主還元を行いやすくなり、結果として資本効率(ROE)が大幅に向上するという強い期待に変わるのです。

しかし、よりマクロな視点で見れば、これは単なる個別企業の好材料にとどまりません。

「AI・半導体を中心としたグロース株から、伝統的なバリュー株への歴史的な資金シフトのシグナル」かもしれません。AIバブルの持続性に黄信号が灯り、ハイテク株のリスクが高まった時、機関投資家は「手堅い配当」「0.90倍(26日時点)という極めて割安なPBR」「強固なキャッシュフロー」を備えた伝統的なバリュー株へと資産の避難を開始しました。

ホンダやスズキなどの自動車株も堅調に推移しており、為替の円安基調も相まって、今後はこうした大型バリュー株が日本市場を強力に下支えしていく可能性が極めて高いと見ています。

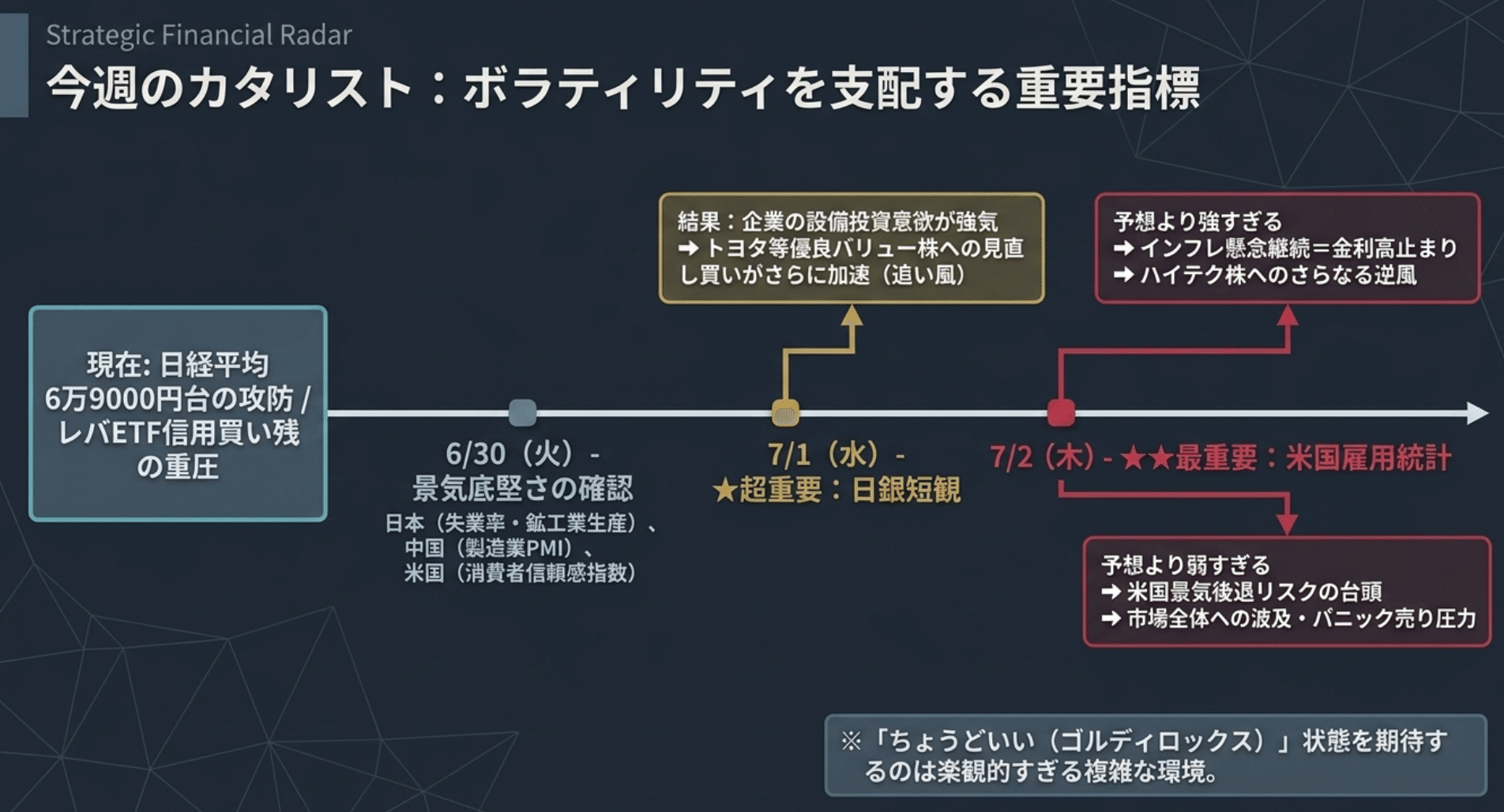

8. 今週(6月末~7月初旬)の相場予測と重要経済指標

これらを踏まえ、今週(6月末から7月初旬)の相場はどのような展開になるのでしょうか。結論から言えば、「ボラティリティ(価格変動率)の高止まりと、セクター間の激しい資金移動(ローテーション)が継続する、極めて不安定な相場環境」になることが予想されます。

日経平均の急落によって市場心理は大きく冷え込んでおり、日経レバレッジETFなどの信用買い残の整理も完了したとは言い切れません。そのため、相場の上値は依然として重い状態が続くでしょう。テクニカル的には6万9000円台でしっかりと下値を固められるかが当面の焦点となります。

さらに今週は、

マクロ経済の方向性を決定づける超重要イベントが目白押しです。

6月30日(火)

日本:5月完全失業率・有効求人倍率、鉱工業生産

中国:6月製造業PMI

米国:6月コンファレンスボード消費者信頼感指数

7月1日(水)

日本:日銀短観(6月調査) ★超重要(企業の景況感や設備投資計画が発表されます。力強い結果となればバリュー株への更なる追い風となります)

米国:6月ADP雇用統計、ISM製造業景気指数

7月2日(木)

米国:6月雇用統計 ★★最重要(FRBの金融政策を直接的に左右し、グロース株の命運を握る最重要指標です)

特に木曜日の米国雇用統計が市場予想を上回る強さを示せば、「インフレ圧力が収まらず金利は高止まりする」との見方が強まり、バリュエーション調整に苦しむハイテク株にはさらなる逆風となります。

逆に弱すぎる結果となれば、「米国経済が景気後退(リセッション)入りするのではないか」という懸念が台頭し、市場全体が売り込まれるリスクがあります。現在の複雑な環境下で、インフレも景気も「ちょうどいい(ゴルディロックス)」状態を期待するのはやや楽観的すぎます。

一方で、日銀短観において日本企業の設備投資意欲の強さが確認されれば、トヨタのような内需・外需を問わない優良バリュー株への見直し買いがさらに加速する展開も十分に想定されます。

9. 個人投資家が絶対に気をつけるべき4つの具体的投資戦略

日米の重要指標発表を控え、どっちに転んでもボラティリティが高まるこの大荒れの相場環境において、個人投資家はいかにして資産を守り、かつ運用していくべきでしょうか。

私は以下の4つの具体的な投資戦略を提案します。

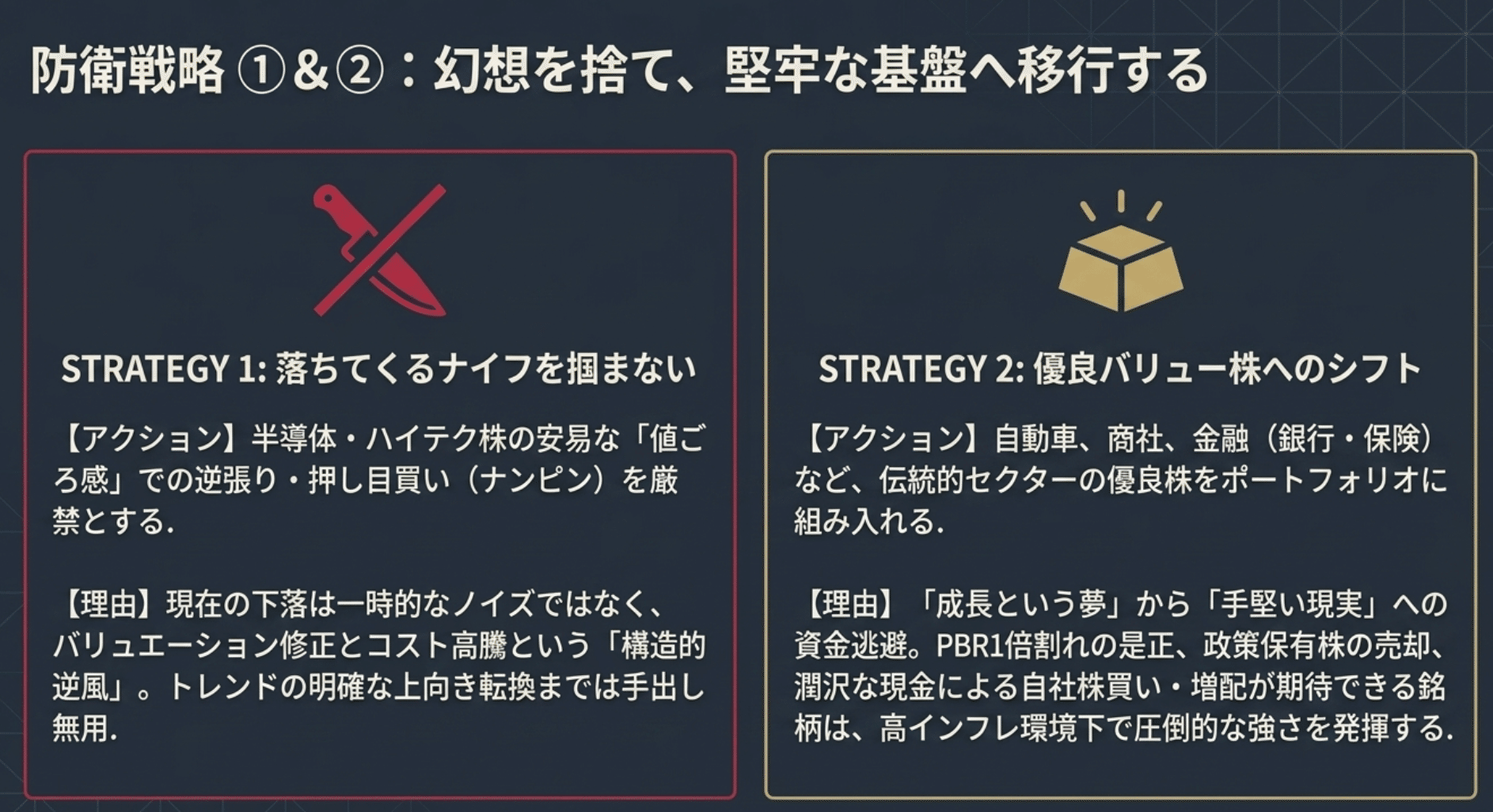

戦略①:落ちてくるナイフを掴まない(ハイテク株の安易な押し目買い厳禁)

半導体株やハイテク株が大きく下落したため、「今が割安でチャンスだ!」と値ごろ感から逆張り買い(ナンピン買い)をしたくなる心理は痛いほど分かります。

しかし、現在のAI相場はバリュエーションの修正とコスト高騰という「構造的な逆風」の只中にあります。トレンドが明確に上向きに転換したことを確認するまでは、安易に手を出すと致命傷を負いかねません。自分自身の分析に基づかない飛びつき買いは厳禁です。

私もつい、下がった時に買いたくなるのですが、ここは肝に銘じて、よく分析してからにします🫡

戦略②:バリュー株・高配当株・資本効率改善銘柄へのシフト

市場の巨大な資金は、すでに「成長という夢」から「手堅い現実」へと逃避し始めています。

PBR1倍割れの是正に取り組む企業、政策保有株の売却を進める企業、そして潤沢なキャッシュフローを背景に増配や自社株買いが期待できる銘柄群は、現在の高金利・インフレ環境において極めて強い耐性を発揮します。

自動車、商社、金融(銀行・保険)といった伝統的セクターの中から、優良なバリュー株をポートフォリオの核(コア)に据えることを推奨します。

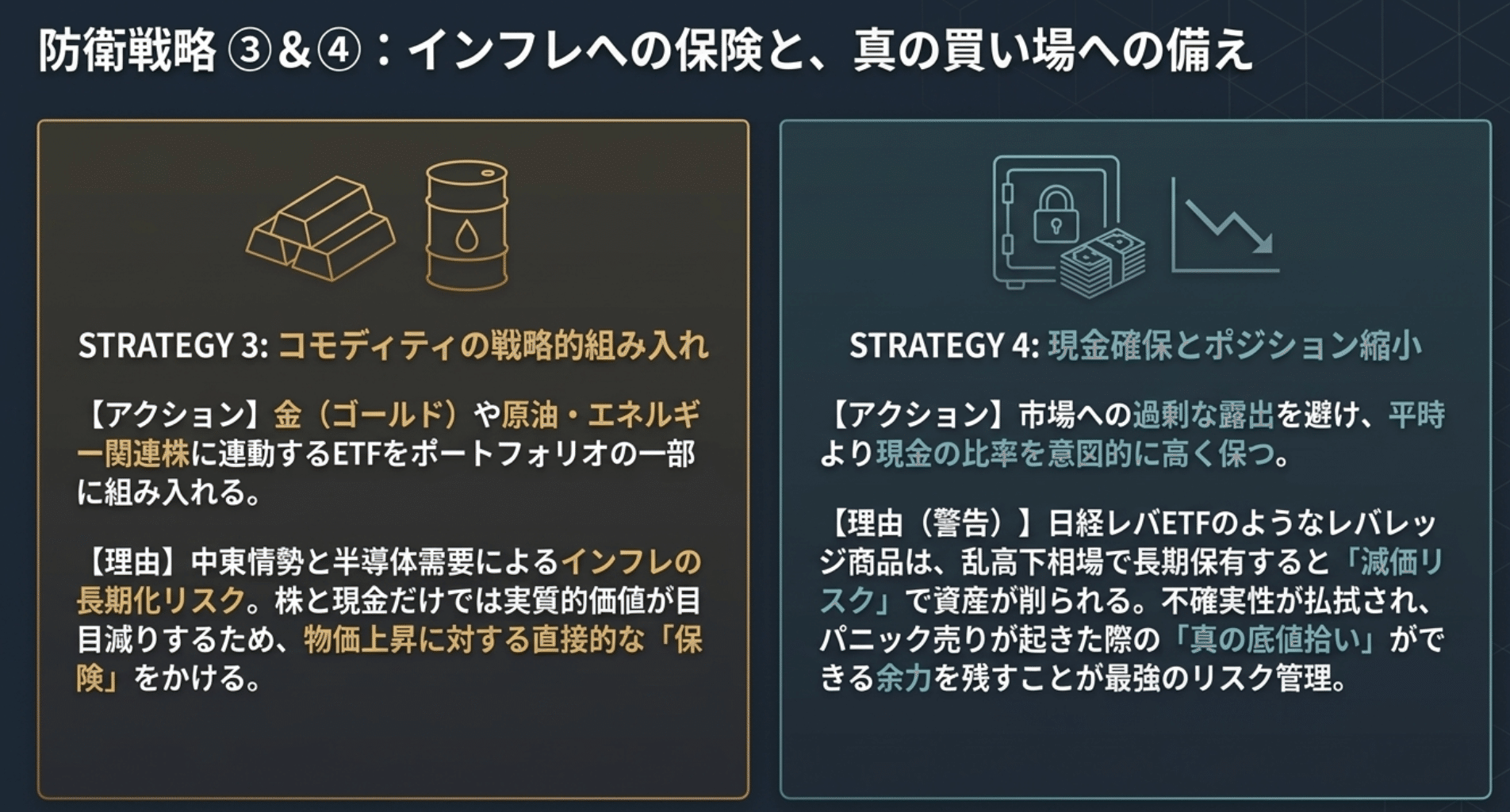

戦略③:インフレ・ヘッジとしてコモディティ関連資産の戦略的組み入れ

中東情勢の緊迫化や半導体コストの高騰が示す通り、インフレは長期化する公算が大きいです。株式と現金のポートフォリオだけでは、インフレによる実質的な貨幣価値の目減りを防ぐことは困難です。ポートフォリオの一部に、エネルギー関連株や、金、原油価格に連動するETFなどを戦略的に組み入れ、物価上昇リスクに対する保険をかけておくことが重要です。

戦略④:ポジションサイズの縮小と現金の意図的な確保

ボラティリティが急拡大している局面における最強のリスク管理は、「市場に対する露出を減らすこと」です。

特に、日経レバレッジETFのような商品を乱高下相場で長期保有すると、「減価リスク」によって資産がゴリゴリと削られていきます。

不確実性が払拭されるまでは現金比率を平時よりも高めに維持し、市場が総悲観となってパニック売りが起きた際の「真の買い場」で、優良株を底値拾いできる資金的・心理的余力を残しておくことがプロの定石です。

ーーーーーーーーーー

私は公式ラインに誘導して高額な投資スクールへ誘導する気は全くありません。株式投資は、自分の許容範囲で自分で考えて自分で決断すべきだと思っています。

ですので、私は超破格で株式投資を理解するために必須の専門用語の解説や10倍株の見つけ方の教材を作っています。

続編の方では、みつけた10倍株をどう買ってどう育てていくか。そしてどういう状況になったら売ったり手仕舞いをするかなどを詳しく解説した教材を作っています。

両方、必須の内容だと思いますので、セット購入は現時点で15%割引にしています。

実際に2年で資産3倍、3年で7倍になり1億円を突破しているので実証済みです。

個人の口座の数字もたまに動画内で公開していますので机上の空論ではありません。

投資スクールで先生の言われるがままに売買するより、自分で考えて投資した方が断然世界が拡がって面白いです。ぜひ私の力作を手に取ってください。

今作れる最高のものを作りましたが、随時アップデートしていきます。

最後までお読み頂きありがとうございます。

ぜひ❤️とフォローをお忘れなく🥰🐱

ぜひリスタック🔁もしてね❤️

ゆいちゃんこんばんは🌙

今日も有益な情報ありがとうございます✨